Betriebsergebnis berechnen: So geht's richtig

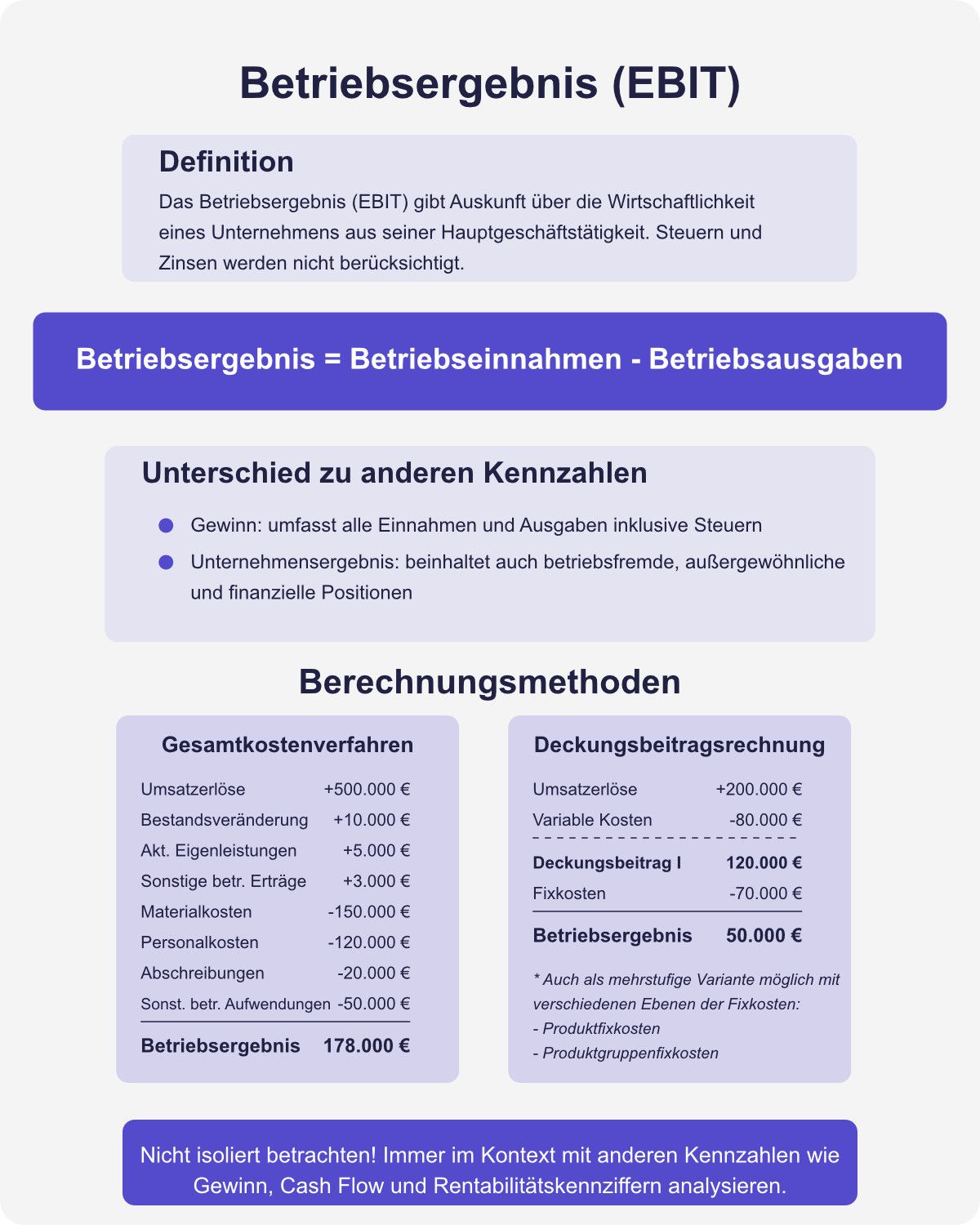

Das Betriebsergebnis, oftmals auch als EBIT (Earnings Before Interest and Taxes) bezeichnet, gibt konkret Auskunft über die Wirtschaftlichkeit eines Unternehmens aus seiner Hauptgeschäftstätigkeit. Dabei werden Steuern und Zinsen bewusst nicht berücksichtigt. Ihre Herausnahme geschieht, damit ein objektiverer Vergleich zwischen Unternehmen möglich wird, da insbesondere Zinsen sehr stark von der Finanzierungsstruktur abhängen und Steuern regional unterschiedlich sind.

Wichtig ist zudem die Unterscheidung zwischen betrieblichen und betriebsfremden Einnahmen und Ausgaben. Betriebseinnahmen und Betriebsausgaben stehen im direkten Zusammenhang mit dem eigentlichen Geschäftszweck und Kerngeschäft eines Unternehmens. Hingegen gehören Einnahmen und Ausgaben aus nicht operativen Tätigkeiten, wie beispielsweise Erträge aus Finanzanlagen oder Verkäufe von Immobilien, zu den betriebsfremden Positionen und bleiben beim Betriebsergebnis außen vor.

belegFuchs unterstützt Sie bei der Erstellung von Rechnungen, Angeboten & Mahnungen, beim Erfassen der Belege, bei der Kundenverwaltung und vieles mehr.

Formeln zur Berechnung des Betriebsergebnisses

Die einfachste und deutlichste Methode, das Betriebsergebnis zu ermitteln, lautet:

Betriebsergebnis = Betriebseinnahmen - Betriebsausgaben

Dabei ergibt sich entweder ein Betriebsgewinn, wenn die Einnahmen höher als die Ausgaben sind, oder ein Betriebsverlust im umgekehrten Fall.

Wichtig ist hier, dass wirklich nur Einnahmen und Ausgaben berücksichtigt werden, die unmittelbar mit der operativen, betrieblichen Tätigkeit im direkten Zusammenhang stehen. So entstehen Ergebnisse, die eindeutig und objektiv vergleichbar sind – besonders innerhalb derselben Branche.

Die Berechnung kann über unterschiedliche Verfahren erfolgen, insbesondere über das Gesamtkostenverfahren und die Deckungsbeitragsrechnung. Beide werden im weiteren Verlauf genau erläutert, inklusive klarer, einfacher Beispiele und Übersichten.

Unterschied zwischen Gewinn und Betriebsergebnis

Häufig werden die Begriffe Gewinn und Betriebsergebnis synonym verwendet – doch dies ist nicht korrekt. Beim Gewinn handelt es sich nämlich um eine umfassendere Zahl. Der Gewinn gibt an, was letztlich an finanziellen Mitteln übrig bleibt, nachdem sämtliche Einnahmen und Ausgaben einander gegenübergestellt wurden – also inklusive aller operativen, nicht-operativen, finanziellen und außerordentlichen Positionen sowie Steuern.

Das Betriebsergebnis hingegen berücksichtigt ausschließlich diejenigen Erträge und Aufwendungen, die aus dem operativen Geschäft hervorgehen – das heißt, hier werden keinerlei betriebsfremde Erträge oder Aufwendungen, Zinsen und Steuern berücksichtigt.

Ein Unternehmen kann somit ein positives Betriebsergebnis aufweisen und dennoch insgesamt Verluste verbuchen – beispielsweise aufgrund hoher Zinsbelastungen oder außergewöhnlicher Verluste. Daher ist die Unterscheidung zwischen Betriebsergebnis und Gewinn von großer Bedeutung, gerade bei internen Unternehmensentscheidungen.

Unterschied zwischen Betriebsergebnis und Unternehmensergebnis

Ebenso wichtig wie die Unterscheidung zum Gewinn ist die Abgrenzung des Betriebsergebnisses zum Unternehmensergebnis. Letzteres umfasst sämtliche Erlöse und Aufwendungen eines Unternehmens, darunter insbesondere auch betriebsfremde, außergewöhnliche und finanzielle Positionen.

Das Unternehmensergebnis spiegelt somit die Gesamtlage wider inklusive aller Nebentätigkeiten, Finanzierungen, außerordentlichen Ereignisse und Steuerwirkungen. Das Betriebsergebnis hingegen erlaubt eine deutlich präzisere Analyse und Bewertung der betrieblichen Tätigkeit ohne diese zusätzlichen Faktoren.

Das Unternehmensergebnis gibt einen Überblick über die generelle Wirtschaftlichkeit und finanzielle Lage, während das Betriebsergebnis gezielt Auskunft über die effektive Wirtschaftlichkeit der eigentlichen Kernaktivität eines Unternehmens liefert und somit häufig als Vergleichskennzahl im Branchenvergleich dient.

Berechnung des Betriebsergebnisses nach dem Gesamtkostenverfahren

Das Gesamtkostenverfahren ist eine der Standardmethoden, um das Betriebsergebnis klar und strukturiert zu ermitteln. Dabei werden sämtliche Kosten und Erlöse übersichtlich und umfassend dargestellt.

| Bezeichnung | Rechenzeichen | Betrag (€) |

|---|---|---|

| Umsatzerlöse | + | 500.000 |

| +/- Bestandsveränderung der Erzeugnisse | + | 10.000 |

| + andere aktivierte Leistungen | + | 5.000 |

| + sonstige betriebliche Erträge | + | 3.000 |

| – Materialkosten | – | 150.000 |

| – Personalkosten | – | 120.000 |

| – Abschreibungen | – | 20.000 |

| – sonstige betriebliche Aufwendungen | – | 50.000 |

| = Betriebsergebnis | = | 178.000 |

Alle Positionen wie Umsätze, Material- und Personalkosten sowie Abschreibungen werden klar dargestellt und erleichtern so zusätzlich die Analyse der Kostenstruktur. Daher eignet sich das Gesamtkostenverfahren besonders auch für externe Berichterstattung und Bilanzierung.

Berechnung des Betriebsergebnisses mit der Deckungsbeitragsrechnung

Die Deckungsbeitragsrechnung ist speziell auf die Steuerung und Planung der Wirtschaftlichkeit ausgelegt und unterscheidet zunächst zwischen fixen und variablen Kosten.

Die einstufige Deckungsbeitragsrechnung erfolgt gemäß folgender Übersicht:

| Bezeichnung | Rechenzeichen | Betrag (€) |

|---|---|---|

| Umsatzerlöse | + | 200.000 |

| – variable Kosten | – | 80.000 |

| = Deckungsbeitrag | = | 120.000 |

| – Fixkosten | – | 70.000 |

| = Betriebsergebnis | = | 50.000 |

Mehrstufige Deckungsbeitragsrechnung

Eine differenzierte Analyse erlaubt die mehrstufige Deckungsbeitragsrechnung, bei der verschiedene Ebenen der Fixkosten gezielt berücksichtigt werden:

| Bezeichnung | Betrag (€) |

|---|---|

| Umsatzerlöse | 500.000 |

| – variable Kosten | 200.000 |

| = Deckungsbeitrag I | 300.000 |

| – Produktfixkosten | 50.000 |

| = Deckungsbeitrag II | 250.000 |

| – Produktgruppenfixkosten | 40.000 |

| = Deckungsbeitrag III | 210.000 |

| – Bereichsfixkosten | 30.000 |

| = Deckungsbeitrag IV | 180.000 |

| – Betriebsfixkosten | 60.000 |

| = Betriebsergebnis | 120.000 |

Mit dieser Methodik können Entscheidungen auf verschiedenen betriebswirtschaftlichen Ebenen fundiert getroffen werden, insbesondere bei Sortiments-, Preis- und Marketingmaßnahmen.

Aussagekraft des Betriebsergebnisses – Eine Zusammenfassung

Das Betriebsergebnis bietet einen sichtbaren Einblick in die Leistungsfähigkeit eines Unternehmens bei seiner eigentlichen Tätigkeit – ganz ohne die Verwässerung durch fremde und außerordentliche Kosten oder Einnahmen. Es gilt als wichtige Kennzahl, insbesondere um die operative Effizienz des Managements zu beurteilen oder Vergleiche innerhalb der Branche oder international vorzunehmen.

Allerdings wäre es ein Fehler, das Betriebsergebnis isoliert zu betrachten. Es reicht allein nicht aus, um den gesamten Erfolg oder Misserfolg eines Unternehmens zu erklären. Vielmehr braucht es eine Kombination verschiedener Kennzahlen, um die tatsächliche Lage und die Zukunftsaussichten eines Unternehmens zu bewerten – dazu gehören neben EBIT auch beispielsweise Gewinn, Cash Flow und Rentabilitätskennziffern.