Deckungsbeitrag

Der Deckungsbeitrag ist ein zentrales Konzept in der Betriebswirtschaftslehre, das Unternehmen dabei hilft, die Rentabilität ihrer Produkte oder Dienstleistungen zu beurteilen. Er ermöglicht es, die Fixkosten eines Unternehmens zu decken und letztendlich einen Gewinn zu erzielen. In diesem Artikel werden wir uns eingehend mit der Berechnung, der Formel und praktischen Beispielen des Deckungsbeitrags beschäftigen. Zudem werden wir den Stückdeckungsbeitrag und den relativen Deckungsbeitrag beleuchten, um ein umfassendes Verständnis zu vermitteln. Ziel ist es, Ihnen das notwendige Wissen zu vermitteln, um den Deckungsbeitrag effektiv in Ihrem Unternehmen anzuwenden.

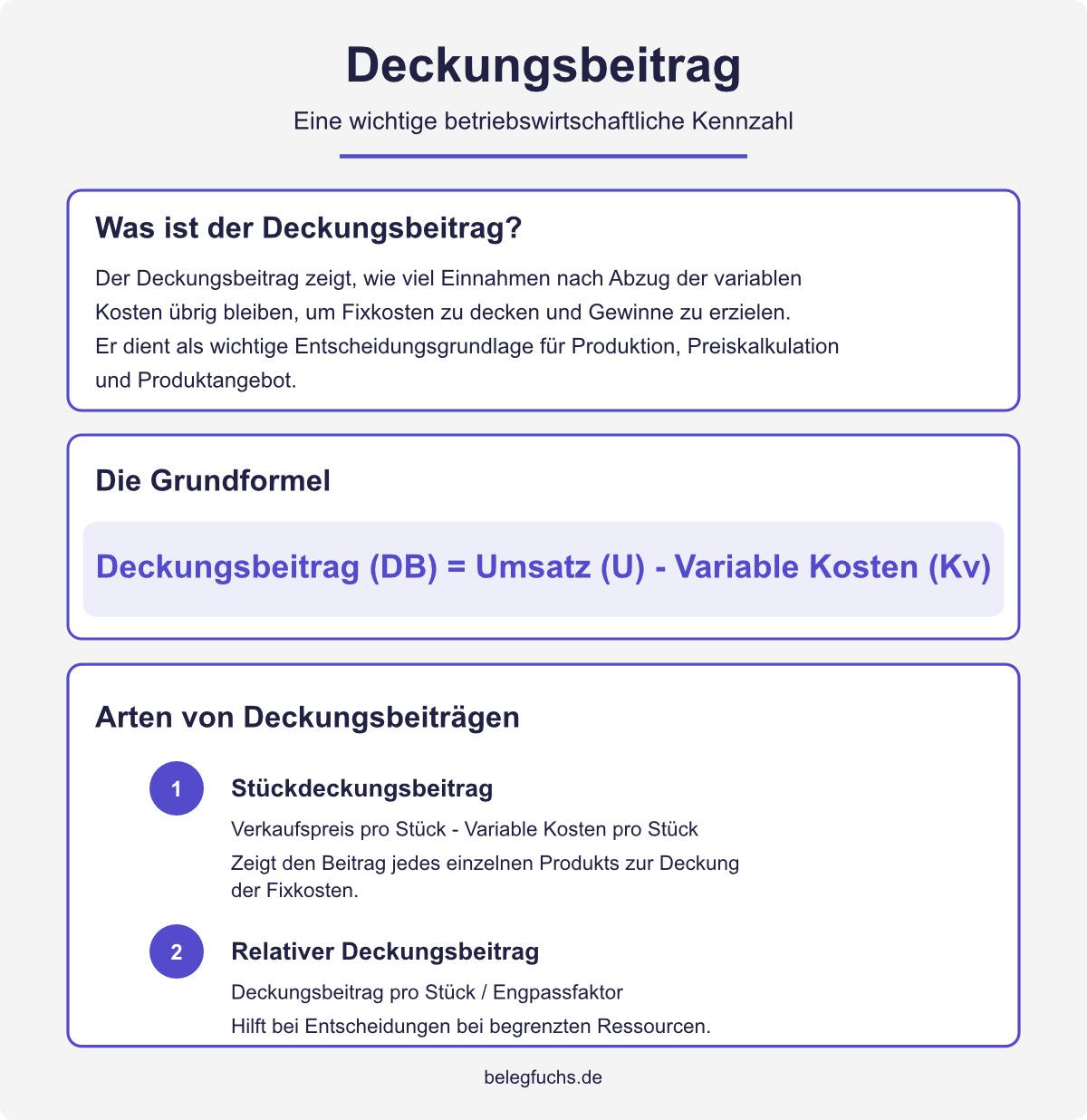

Was ist der Deckungsbeitrag?

Der Deckungsbeitrag ist der Betrag, der nach Abzug der variablen Kosten von den Umsatzerlösen übrig bleibt. Dieser Betrag dient zur Deckung der Fixkosten und zur Erzielung eines Gewinns. Der Deckungsbeitrag ist ein entscheidendes Kriterium für die Preisgestaltung und die Beurteilung der Wirtschaftlichkeit einzelner Produkte oder Dienstleistungen.

belegFuchs unterstützt Sie bei der Erstellung von Rechnungen, Angeboten & Mahnungen, beim Erfassen der Belege, bei der Kundenverwaltung und vieles mehr.

Ein einfaches Beispiel: Ein Unternehmen verkauft ein Produkt für 100 Euro und die variablen Kosten betragen 60 Euro. Der Deckungsbeitrag beträgt somit 40 Euro. Dieser Betrag steht zur Verfügung, um die Fixkosten zu decken und einen Gewinn zu erzielen.

Die Berechnung des Deckungsbeitrags ist besonders wichtig, um zu entscheiden, ob ein Produkt weiterhin im Sortiment bleiben sollte oder nicht. Produkte mit einem positiven Deckungsbeitrag tragen zur Deckung der Fixkosten bei, während Produkte mit einem negativen Deckungsbeitrag das Unternehmen belasten können.

Die Formel zur Berechnung des Deckungsbeitrags

Die Berechnung des Deckungsbeitrags erfolgt nach einer einfachen Formel:

Deckungsbeitrag = Umsatzerlöse - Variable Kosten

Diese Formel ermöglicht es Unternehmen, die Rentabilität ihrer Produkte oder Dienstleistungen schnell zu ermitteln. Die Umsatzerlöse sind der Gesamtbetrag, den ein Unternehmen durch den Verkauf seiner Produkte oder Dienstleistungen erzielt. Die variablen Kosten sind jene Kosten, die direkt mit der Produktion oder dem Verkauf eines Produkts verbunden sind und sich mit der Produktionsmenge ändern.

Beispiel zur Berechnung

Betrachten wir ein fiktives Unternehmen, das T-Shirts herstellt. Die Umsatzerlöse pro T-Shirt betragen 20 Euro, während die variablen Kosten pro T-Shirt 12 Euro betragen. Der Deckungsbeitrag pro T-Shirt wäre somit:

Deckungsbeitrag = 20 Euro - 12 Euro = 8 Euro

Dieser Betrag von 8 Euro steht zur Deckung der Fixkosten und zur Erzielung eines Gewinns zur Verfügung.

Stückdeckungsbeitrag und Relativer Deckungsbeitrag

Der Stückdeckungsbeitrag ist der Deckungsbeitrag, der auf ein einzelnes Produkt oder eine einzelne Einheit bezogen ist. Er wird häufig verwendet, um die Rentabilität einzelner Produkte zu bewerten und Entscheidungen über die Produktpalette zu treffen.

Ein Beispiel: Ein Unternehmen verkauft 500 T-Shirts pro Monat. Der Stückdeckungsbeitrag beträgt 8 Euro pro T-Shirt (wie im vorherigen Beispiel berechnet). Der gesamte Deckungsbeitrag für diesen Monat wäre:

Gesamter Deckungsbeitrag = Stückdeckungsbeitrag x Verkaufsmenge

Gesamter Deckungsbeitrag = 8 Euro x 500 = 4000 Euro

Der relative Deckungsbeitrag hingegen berücksichtigt die Produktionskapazität und die Ressourcennutzung. Er ist besonders nützlich, wenn Ressourcen knapp sind und die Produktion optimiert werden muss. Der relative Deckungsbeitrag wird berechnet, indem der Stückdeckungsbeitrag durch die benötigte Ressourceneinheit geteilt wird.

Vergleichstabelle: Stückdeckungsbeitrag vs. Relativer Deckungsbeitrag

| Aspekt | Stückdeckungsbeitrag | Relativer Deckungsbeitrag |

|---|---|---|

| Definition | Beitrag pro Stück | Beitrag pro Ressourceneinheit |

| Anwendung | Produktbewertung | Ressourcenoptimierung |

| Formel | DB/Stück | DB/Ressourceneinheit |

| Entscheidungskriterium | Produktelimination | Produktionspriorität |

Praktische Anwendung des Deckungsbeitrags

Die Anwendung des Deckungsbeitrags in der Praxis kann Unternehmen helfen, fundierte Entscheidungen zu treffen. Hier sind einige Schritte, um den Deckungsbeitrag effektiv zu nutzen:

- Identifizieren Sie die variablen Kosten für jedes Produkt oder jede Dienstleistung.

- Berechnen Sie den Stückdeckungsbeitrag für jedes Produkt.

- Analysieren Sie die Fixkosten und prüfen Sie, ob der gesamte Deckungsbeitrag diese decken kann.

- Nutzen Sie den relativen Deckungsbeitrag, um die Ressourcennutzung zu optimieren.

- Entscheiden Sie über die Produktpalette, basierend auf den Deckungsbeiträgen.

Ein Unternehmen könnte beispielsweise feststellen, dass ein bestimmtes Produkt einen hohen Stückdeckungsbeitrag hat, aber aufgrund begrenzter Ressourcen nicht in großen Mengen produziert werden kann. Hier könnte der relative Deckungsbeitrag helfen, die Produktionsprioritäten festzulegen.

Fazit

Der Deckungsbeitrag ist ein unverzichtbares Instrument zur Bewertung der Rentabilität von Produkten und Dienstleistungen. Durch die Berechnung des Stückdeckungsbeitrags und die Berücksichtigung des relativen Deckungsbeitrags können Unternehmen fundierte Entscheidungen treffen, um ihre Rentabilität zu maximieren. Nutzen Sie die vorgestellten Formeln und Beispiele, um den Deckungsbeitrag in Ihrem Unternehmen effektiv anzuwenden. Beginnen Sie noch heute damit, Ihre Produkte und Dienstleistungen auf ihre Wirtschaftlichkeit hin zu überprüfen und verbessern Sie Ihre Unternehmensstrategie.