Verpflegungsmehraufwand 2025: Geltende Regelungen und Sätze

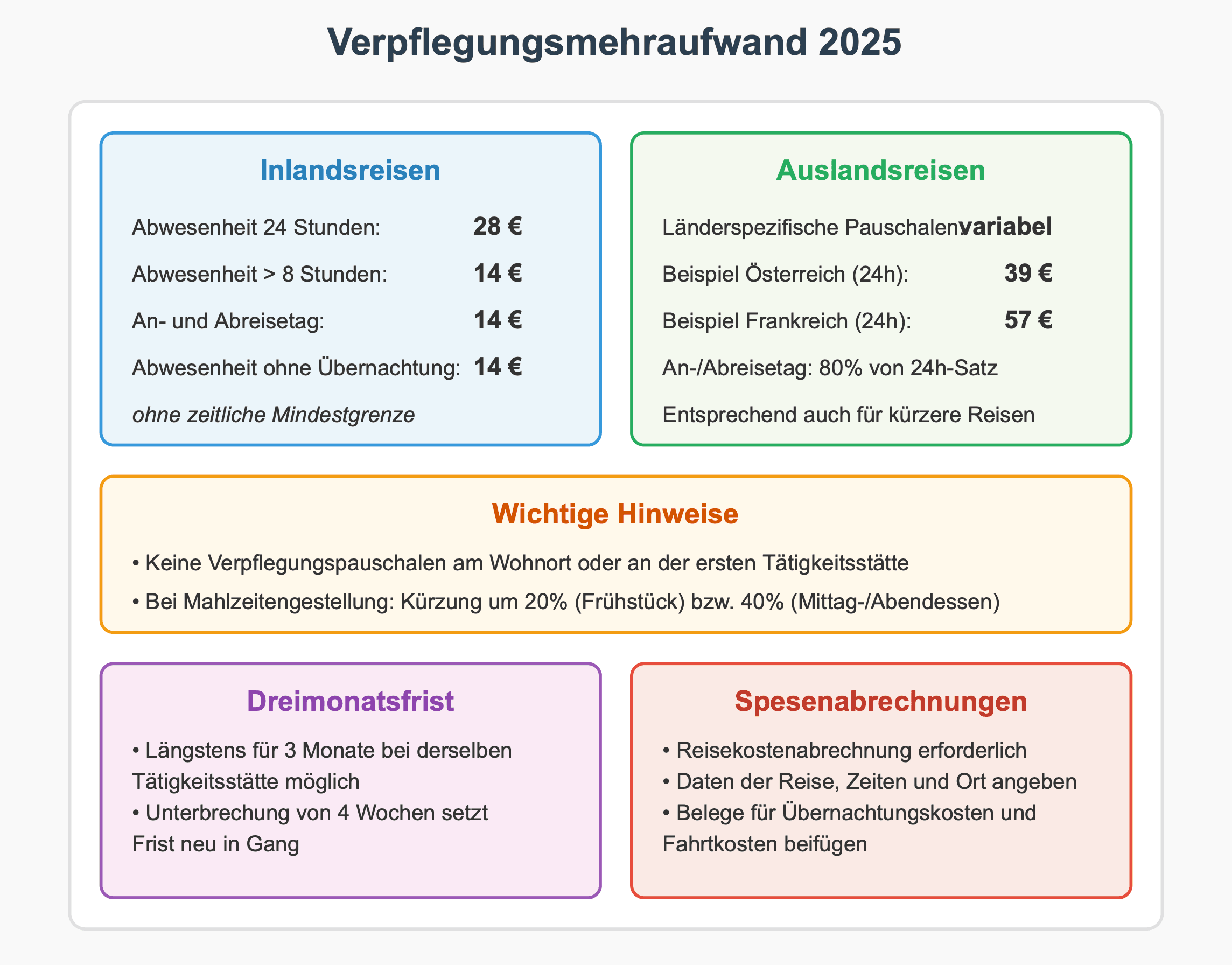

Viele Arbeitnehmer und Selbstständige sind regelmäßig unterwegs und müssen sich dabei oft selbst versorgen. Dadurch entstehen schnell zusätzliche Ausgaben, die steuerlich als Verpflegungsmehraufwand geltend gemacht werden können. Im Jahr 2025 bleiben die bisherigen Tagespauschalen für Deutschland unverändert: Bei einer Abwesenheit ab acht Stunden können Sie 14 Euro ansetzen, während Ihnen für volle 24-Stunden-Tage 28 Euro zustehen. An- und Abreisetage werden jeweils mit der halben Pauschale vergütet. Kürzungen erfolgen, sobald Mahlzeiten vom Arbeitgeber gestellt werden, was die tatsächliche Pauschale deutlich reduzieren kann. Für viele stellt sich die Frage, welche Voraussetzungen erfüllt sein müssen, um den vollen Anspruch zu nutzen. Oft hängt dies von der eigenen Dokumentation und dem Umgang mit gestellten Mahlzeiten ab. Wer alles korrekt abrechnet, profitiert von einer spürbaren Entlastung, sei es durch eine steuerfreie Erstattung seitens des Arbeitgebers oder den Ansatz in der Steuererklärung.

belegFuchs unterstützt Sie bei der Erstellung von Rechnungen, Angeboten & Mahnungen, beim Erfassen der Belege, bei der Kundenverwaltung und vieles mehr.

Der Gesetzgeber knüpft diese Möglichkeit an klare Vorgaben, damit die Beträge nicht missbräuchlich angesetzt werden. Sobald die erforderliche Abwesenheitszeit erfüllt ist, zählen die Pauschalen entweder als Betriebsausgaben (für Selbstständige) oder als Werbungskosten (für Angestellte). Dabei sollten Sie stets prüfen, ob an einzelnen Tagen nur die halbe Pauschale infrage kommt oder ob Kürzungsregelungen wirksam werden. Die Verpflegungspauschale ist kein Freifahrtschein für unbegrenzte Zusatzkosten, sondern dient als Ausgleich für Mehrausgaben, die ohne eine Auswärtstätigkeit nicht entstanden wären. Wer häufig geschäftlich reist, kann von vereinfachten Abrechnungs-Tools profitieren, die die Einhaltung aller Vorgaben automatisieren. Für einzelne Fälle, etwa Auslandsreisen, gelten eigene Tabellen und Werte, die jedes Jahr aktualisiert werden. So finden Sie für nahezu jede Reisesituation eine passende Regelung, um Ihren Verpflegungsmehraufwand sachgerecht abzurechnen.

Bedeutung und rechtliche Grundlagen zum Verpflegungsmehraufwand 2025

Verpflegungsmehraufwand beschreibt jene Kosten, die über den normalen Essensausgaben im Alltag liegen. Dieser Aufwand entsteht häufig bei Geschäftsreisen oder beruflichen Terminen außerhalb des üblichen Arbeitsplatzes. Wer länger als acht Stunden unterwegs ist, darf einen gewissen Betrag als Verpflegungspauschale ansetzen. Diese Verpflegungspauschale ersetzt eine detaillierte Aufzeichnung einzelner Mahlzeiten und bietet mehr Komfort. Im Jahr 2025 bleibt die kleine Pauschale bei 14 Euro pro Tag für Reisetage, die nicht den kompletten 24-Stunden-Zeitraum abdecken. Für vollständige 24-stündige Abwesenheiten liegt die große Pauschale weiterhin bei 28 Euro pro Tag. Eine Erhöhung war zeitweise im Gespräch, wurde aber letztlich nicht umgesetzt.

Die Verpflegungspauschale berücksichtigt Ausgaben für Frühstück, Mittagessen und Abendessen. Sie gilt auch für kleinere Snacks oder Getränke, die während einer auswärtigen Tätigkeit gekauft werden. In der Regel kann der Arbeitgeber den Betrag steuerfrei erstatten, falls er dazu bereit ist. Alternativ lassen sich die Pauschalen als Werbungskosten in der Steuererklärung ansetzen, falls keine Erstattung erfolgt. Dieser pauschale Ansatz spart Zeit, da nicht jede Quittung einzeln geprüft werden muss. Er ist zudem verlässlich, weil die großzügige Aufrundung kleiner Posten meist nicht in Konflikt mit dem Finanzamt gerät. Wichtig ist jedoch, dass die Bedingungen für Auswärtstätigkeiten erfüllt sind, um Missverständnisse bei einer Steuerprüfung zu vermeiden. Vorausgesetzt wird meist, dass der eigentliche Arbeitsort nicht identisch mit dem Einsatzort ist.

Wichtige Regelungen nach EStG

Das Einkommensteuergesetz (EStG) liefert die gesetzlichen Grundlagen, um den Verpflegungsmehraufwand klar zu regeln. In §§ 4 und 9 EStG finden Sie die Vorgaben sowohl für Arbeitgeber als auch für Arbeitnehmer. Dort wird definiert, welche Ausgaben als Betriebsausgaben gelten und welche als Werbungskosten abziehbar sind. Die Pauschalen sollen den bürokratischen Aufwand verringern und zugleich sicherstellen, dass die tatsächlichen Kosten realistisch abgebildet sind. Eine zeitliche Mindestabwesenheit von acht Stunden ist Voraussetzung für den Ansatz der kleinen Pauschale. Ab 24 Stunden Abwesenheit kommt die große Pauschale zum Tragen, was vor allem bei mehrtägigen Reisen bedeutend ist. Das Gesetz sieht Kürzungen vor, wenn dem Arbeitnehmer Mahlzeiten kostenfrei gestellt werden.

Die Pauschalbeträge dürfen nicht doppelt angesetzt werden, falls eine Aufteilung dieselben Zeiträume betreffen würde. Wer zum Beispiel innerhalb weniger Stunden den Einsatzort wechselt, muss die Regeln zur maximalen täglichen Pauschale weiterhin beachten. Das EStG definiert auch, wie bei Teilverpflegung zu verfahren ist, indem prozentuale Kürzungen für Frühstück, Mittag- und Abendessen je nach Pauschale festgelegt werden. Zusätzlich regelt es, dass die Verpflegungspauschale nur greift, wenn kein anderer Ort als regelmäßiger Tätigkeitsort eingestuft ist. Mit der sogenannten Drei-Monats-Frist wird zudem vermieden, dass Pauschalen endlos gewährt werden, sobald eine Einsatzstelle zur gewohnten Arbeitsstätte wird. Liegt der Arbeitsfokus über einen längeren Zeitraum unverändert an einem Ort, fällt irgendwann der Charakter einer Reise weg. In der Praxis ist das relevant, wenn projektbasierte Tätigkeiten über mehrere Monate hinweg ausgeführt werden. Eine sorgfältige Dokumentation hilft dabei, dem Finanzamt bei Rückfragen eine klare Übersicht zu liefern.

Verpflegungspauschalen 2025 in Deutschland

Das Jahr 2025 bringt bei den Pauschalen in Deutschland keine Änderungen gegenüber den Vorjahren. Bereits seit 2020 sind 14 Euro für eine Abwesenheit zwischen acht und 24 Stunden vorgesehen. Für volle 24-Stunden-Tage beträgt die Verpflegungspauschale 28 Euro. Die ursprünglichen Pläne, die Beträge ab 2024 anzuheben, wurden nicht umgesetzt. Reisende können sich daher weiterhin an den bekannten Werten orientieren, was die Berechnung erleichtert. Wird die Reise über mehrere Tage erstreckt, gelten klare Richtlinien, um die einzelnen Tagesabschnitte zu bewerten. Wichtig ist zu wissen, dass sich die Abwesenheitszeit über mehrere Fahrtstrecken oder Termine summieren kann.

| Abwesenheit | Pauschale (2025) |

|---|---|

| 8 Stunden bis unter 24 Stunden | 14 Euro (kleine Pauschale) |

| 24 Stunden | 28 Euro (große Pauschale) |

Keine Rolle spielt bei der Pauschalberechnung, ob Sie morgens vor der Abfahrt nur einen Kaffee hatten oder sich unterwegs mehrfach verpflegen mussten. Der Pauschalansatz gilt unabhängig davon, welche Zwischenmahlzeiten Sie zu sich nehmen. Vielreisende profitieren dabei von einer einfachen Gesamtübersicht, anstatt jede belegte Semmel nachzuweisen. Anders als bei klassischen Spesenmodellen verzichtet der Gesetzgeber auf eine aufwändige Einzelerfassung einzelner Speisen. Wer häufig im Außendienst tätig ist, erfreut sich daher an weniger Verwaltungsaufwand. Meist gleichen sich die täglichen Mehrkosten mit dem Pauschalbetrag in etwa aus, ohne dass eine Unter- oder Überkompensation droht. Selbstverständlich kann jeder mehr ausgeben, doch die Pauschale berücksichtigt den typischen Bedarf bei einer Verpflegung unterwegs. Erstattet der Arbeitgeber den Pauschalbetrag, bleibt dieser in aller Regel steuerfrei für den Beschäftigten.

Pauschalen für An- und Abreisetage

An- und Abreisetage werden in der Regel mit der halben Pauschale gezahlt. Das heißt, es stehen 14 Euro zu, wenn Sie nicht den gesamten Tag abwesend sind, sondern lediglich anreisen oder abreisen. Diese Regelung soll Situationen abdecken, in denen die Reise am frühen Morgen beginnt oder am späten Abend endet. Gerade bei Konferenzen und Messen kann dies sinnvoll sein, da der erste und letzte Tag üblicherweise nicht volle 24 Stunden umfassen. Oft ergeben sich kürzere Abwesenheiten, wenn ein Termin erst mittags startet oder ein Rückflug spät am Abend erfolgt. Trotzdem fällt ein Mehraufwand für die Verpflegung an, wenn Sie zwischendurch snacken oder eine Mahlzeit unterwegs zu sich nehmen. Die halben Sätze sind ein vereinfachter Weg, diesen Aufwand fair abzudecken.

Manche Beschäftigte wissen nicht, dass sich die Pauschalen pro Kalendertag statt pro 24-Stunden-Zeitraum errechnen. Somit entsteht beim Übergang von einem zum nächsten Tag ein neuer Anspruch, falls bestimmte Voraussetzungen erfüllt sind. Diese Vorgehensweise kann sich bei Nachtfahrten oder späten Check-ins bemerkbar machen. Die Steuerbehörden orientieren sich an klaren Zeitfenstern, die nicht beliebig verlängerbar sind. Ein häufiger Fehler besteht darin, versehentlich zu viele Tage mit dem vollen Satz abzurechnen, obwohl nur die An- oder Abreise stattfand. Ein genauer Blick in die Buchungsunterlagen oder in digitale Abrechnungs-Tools verhindert solche Unstimmigkeiten. Letztlich freut sich jede Buchhaltung darüber, wenn die Reisekostenabrechnung fehlerfrei eingereicht wird. Am Ende zahlt sich ein wenig Sorgfalt bei der Ermittlung der richtigen Pauschalen aus.

Voraussetzungen und Kürzungen

Abwesenheitszeiten ab acht Stunden sind die Basis für die kleine Pauschale. Diese Zeit kann sich auch aus mehreren Etappen zusammensetzen, wenn Sie etwa am Vormittag eine kurze Fahrt unternehmen und später am Tag einen weiteren Außentermin haben. Entscheidend ist, dass Sie insgesamt mindestens acht Stunden nicht an Ihrem gewöhnlichen Arbeitsplatz oder zu Hause sind. Viele Angestellte nutzen diese Regelung, um zum Beispiel bei Kundenterminen, Seminaren oder Messebesuchen die zusätzlichen Kosten für Essen und Getränke geltend zu machen. Wer dabei mehr als 24 Stunden unterwegs ist, kommt in den Genuss der höheren Pauschale. Für jede Nacht, die außer Haus verbracht wird, gibt es keinerlei extra Verpflegungszuschlag, sondern nur die Steuerregeln für Übernachtungskosten. Diese müssen gesondert betrachtet werden, da es sich nicht um Verpflegungsmehraufwand handelt.

In der Steuererklärung werden die Verpflegungspauschalen als Werbungskosten eingetragen, wenn der Arbeitgeber nichts oder nur einen Teil erstattet. Damit senken Sie Ihr zu versteuerndes Einkommen, was letztlich zu einer geringeren Steuerlast führt. Auch Selbstständige können den Mehraufwand in der Gewinnermittlung ansetzen und so ihre Betriebsausgaben erhöhen. Wichtig ist immer, die Anwesenheitszeiten genau zu dokumentieren, damit es bei einer eventuellen Prüfung keinen Unklarheiten gibt. Dies geschieht idealerweise über Fahrtenbücher, Reisekostenbelege oder ein digitales Tool, das sämtliche Zeiten automatisch erfasst. Bei einigen Arbeitgebern werden die Pauschalen per Reisekostenrichtlinie geregelt, sodass die Erfassung ab einer bestimmten Mindestzeit vereinfacht wird. Dabei sollten Sie immer prüfen, ob Sie den vollen Anspruch nutzen oder ob gekürzte Ansätze erforderlich sind. So behalten Sie den Überblick und müssen bei der späteren Steuererklärung nicht unnötig Belege zusammensuchen.

Kommt es vor, dass Ihr Arbeitgeber Mahlzeiten stellt, erfolgt eine Kürzung der Pauschale. Diese Kürzung liegt bei 20 Prozent für ein Frühstück und jeweils 40 Prozent für Mittag- und Abendessen. Bei einer Tagespauschale von 28 Euro würden im Fall eines gestellten Frühstücks folglich 5,60 Euro entfallen. Für ein kostenloses Mittagessen oder Abendessen sinkt der Anspruch um jeweils 11,20 Euro. Werden zum Beispiel zwei Mahlzeiten gestellt, reduziert sich die Pauschale entsprechend. Wenn Frühstück und Mittagessen bereitgestellt wurden, bleibt bei der großen Pauschale in der Regel kein Restbetrag übrig. Dadurch wird verhindert, dass doppelt abgerechnet wird, wenn bereits für Kost und Logis durch den Arbeitgeber gesorgt ist.

| Mahlzeit | Kürzungsanteil bei 28 € |

|---|---|

| Frühstück | 5,60 € (20 %) |

| Mittagessen | 11,20 € (40 %) |

| Abendessen | 11,20 € (40 %) |

Das Finanzamt legt dabei oft strenge Maßstäbe an, um eine korrekte Abrechnung sicherzustellen. Bereits das wahlweise zur Verfügung stehende Buffet im Hotel kann als gestellte Mahlzeit interpretiert werden, wenn es in den Reiseunterlagen aufgeführt ist. Wer sich trotzdem lieber auswärts versorgt, kann nicht zwangsläufig den vollen Pauschalbetrag ansetzen. Nur wenn Ihre Aufwendungen wirklich freiwillig und ohne Zuschuss sind, dürfen Sie den vollen Satz nutzen. Viele Unternehmen übernehmen die Organisation von Schulungsveranstaltungen, bei denen Essen inklusive ist. Hieraus ergeben sich Kürzungen, die im Rahmen der Reisekostenabrechnung entsprechend eingetragen werden müssen. Selbst wenn Sie auf das kostenlose Mittagessen verzichten, lässt sich die Kürzung meist nicht umgehen. Daher empfiehlt es sich, frühzeitig zu prüfen, welche Verpflegungsleistungen bereits im Hotel- oder Seminarpaket enthalten sind.

Berechnung bei mehrtägigen Geschäftsreisen

Bei mehrtägigen Geschäftsreisen gilt am Anreisetag die kleine Pauschale von 14 Euro, sofern Sie nicht volle 24 Stunden abwesend sind. Am eigentlichen Aufenthaltstag, wenn Sie den ganzen Tag vor Ort sind, steht Ihnen die große Pauschale von 28 Euro zu. Beim Abreisetag wird wiederum der halbe Satz angesetzt, sofern Sie kein weiteres Ziel ansteuern, das eine erneute Abwesenheit begründet. Diese Staffelung führt dazu, dass Sie für einen typischen Dreitagestrip 14 Euro für den ersten Tag, 28 Euro für den zweiten Tag und weitere 14 Euro für den letzten Tag in Anspruch nehmen dürfen. In Summe ergibt sich ein Betrag von 56 Euro, der als Verpflegungsmehraufwand angesetzt werden kann, falls keine Mahlzeiten gestellt werden. Wer häufiger solche Reisen unternimmt, kennt den Komfort, dass keine umständliche Auflistung aller Speisen erforderlich ist. Bei abweichenden An- oder Abreisezeiten kann sich diese Berechnung ändern, wenn dadurch ein Tag vollständig abgedeckt wird. Ebenfalls wichtig: Falls Sie an einem Abend anreisen und direkt am nächsten Morgen wieder abreisen, greifen in der Regel zwei halbe Pauschalen an zwei verschiedenen Kalendertagen. Diese Vorgehensweise ist gängige Praxis, damit Sie nicht unzulässig mehr oder weniger abrechnen. Ein häufiger Fehler besteht darin, alle Tage als volle 24-Stunden-Pauschalen anzusetzen, obwohl die Ankunfts- oder Abfahrtszeiten anders sind. Korrekte Erfassung wird besonders relevant, wenn die Anzahl der Reisetage hoch ist und eine Prüfung wahrscheinlich wird. Digitale Abrechnungssysteme helfen dabei, dieses Risiko zu minimieren. Ob Sie dabei am Ende selbst abrechnen oder der Arbeitgeber eine Pauschale auszahlt, bleibt Ihrer betrieblichen Praxis überlassen. Wichtig ist, dass jede Buchung und jede Übernachtung in der Reisekostenabrechnung nachvollziehbar dokumentiert wird. Nur so vermeiden Sie Nachfragen vom Finanzamt, die unter Umständen eine Nachberechnung zur Folge haben könnten.

Ein Beispiel verdeutlicht die Abläufe bei einer viertägigen Reise. Angenommen, Sie reisen an Tag 1 um 9 Uhr ab und kommen gegen 12 Uhr am Zielort an, dann steht Ihnen für Tag 1 die kleine Pauschale zu. Tag 2 und Tag 3 werden als volle Tage gewertet, sofern Sie rund um die Uhr dort verbringen. Hier haben Sie jeweils Anspruch auf 28 Euro, wenn keine Kürzungen anfallen. Am Abreisetag (Tag 4) geht es vielleicht morgens um 10 Uhr los, was wieder die halbe Pauschale auslöst. Unter dem Strich ergibt sich eine Gesamtsumme von 14 Euro + 28 Euro + 28 Euro + 14 Euro = 84 Euro. Werden Ihnen jedoch an Tag 2 und Tag 3 etwa Frühstück und Mittagessen gestellt, reduzieren sich die jeweiligen Tage um 60 Prozent. Dadurch bleiben jeweils nur 40 Prozent von 28 Euro, also 11,20 Euro, pro Tag übrig. Das Beispiel zeigt, wie schnell sich die Kürzungen summieren und Ihren Erstattungsanspruch verringern können. Um Fehlberechnungen zu vermeiden, sollten Sie jede bereitgestellte Mahlzeit notieren. Manchmal ist es sinnvoll, sich vom Arbeitgeber nur bestimmte Mahlzeiten stellen zu lassen, um trotz geringerer Eigenkosten mehr Pauschale zu behalten. Letztendlich kommt es auf eine clevere Planung und exakte Dokumentation an. Die Qualität Ihrer Aufzeichnungen entscheidet darüber, ob das Finanzamt Ihre Angaben ohne Rückfragen akzeptiert. Transparenz ist dabei stets die beste Grundlage, um die Anerkennung Ihrer Reisekosten zu sichern. So haben Sie am Ende der Reise eine stimmige Abrechnung, die allen Anforderungen entspricht.

Tipps zur Steuererklärung und Reisekostenabrechnung

Viele Unternehmen erstatten den Verpflegungsmehraufwand komplett, sofern dies in den Reisekostenrichtlinien festgelegt ist. Solche Erstattungen sind für Beschäftigte bis zur Höhe der gesetzlich festgelegten Pauschalen steuerfrei. Sobald ein höherer Betrag gezahlt wird, findet eine pauschale Versteuerung statt, bis zur Grenze von 100 Prozent der Pauschale. Darüber hinausgehende Beträge werden wie regulärer Arbeitslohn behandelt und unterliegen der Lohnsteuer. Auf diese Weise wird vermieden, dass einzelne Arbeitnehmer durch überhöhte Zahlungen unverhältnismäßige Vorteile genießen.

Für Selbstständige gelten ähnliche Regeln, nur dass hier Betriebsausgaben im Vordergrund stehen. Entscheidend ist stets, dass die Reise beruflich veranlasst ist und nicht privat. Eine mischkalkulatorische Nutzung, beispielsweise eine kurze Tagung in Urlaubstagen einzubinden, kann zu Einschränkungen führen. Wer sein Einkommen korrekt mindern will, sollte die entsprechenden Pauschalen sorgfältig anwenden und dokumentieren. So erhalten Sie einen reibungslosen Ablauf bei Ihrer Einnahmen-Überschuss-Rechnung oder Bilanz.

Digitale Tools für fehlerfreie Abrechnung

Moderne Software vereinfacht die Reisekostenabrechnung erheblich. Tools wie Finway oder ähnliche Anbieter setzen automatisch die korrekten Pauschalen an, sofern die Abwesenheitszeiten eingetragen werden. Das reduziert manuelle Eingaben und senkt die Gefahr, versehentlich falsche Beträge abzurechnen. Viele Programme bieten Schnittstellen zu gängigen Buchhaltungssystemen, was die Abrechnungen weiter beschleunigt. Tabellenkalkulationen und papierbasierte Erfassungen können damit in vielen Fällen ersetzt werden.

Gerade bei Auswärtstätigkeiten, die sich über mehrere Termine erstrecken, ist eine automatisierte Berechnung von Vorteil. Fehlende Belege oder undeutliche Zeitprotokolle entfallen größtenteils, weil alles systematisch konfiguriert ist. Manche Tools berücksichtigen auch länderspezifische Pauschalen, wenn eine Auslandsreise ansteht. So kann auf Knopfdruck unterschieden werden, ob eine Reise innerhalb Deutschlands oder in einem anderen Staat stattfindet. Das Ergebnis ist eine stichfeste Reisekostenabrechnung, die auch einer Prüfung durch das Finanzamt standhält.

Sonderfälle bei Auslandsreisen

Im Ausland gelten eigene Pauschalen, die vom Bundesfinanzministerium jährlich im sogenannten BMF-Schreiben veröffentlicht werden. Für manche Länder sind die Beträge deutlich höher als in Deutschland, da dort üblicherweise höhere Lebenshaltungskosten anfallen. Beispielsweise kann es in europäischen Metropolen teurer sein, sich zu versorgen, als in ländlichen Gebieten. Wer häufig international unterwegs ist, sollte diese Listen im Blick behalten und beim Steuerberater erfragen, welche Pauschalen gerade gültig sind. Die Ermittlung erfolgt ähnlich wie im Inland: An- und Abreisetage werden mit reduzierten Sätzen berechnet, volle Tage mit dem landesspezifischen Satz.

Greift bei einer Auslandsreise eine gestellte Verpflegung, so gilt auch hier eine prozentuale Kürzung. Werden Mahlzeiten im Flugzeug serviert oder durch ein Hotel gestellt, ist genau zu prüfen, inwiefern dies als kostenfreie Mahlzeit gewertet wird. In manchen Fällen wird nur ein Snack angeboten, den das Finanzamt nicht automatisch als vollständige Mahlzeit akzeptiert. Auch hier gilt: Eine präzise Dokumentation über Verpflegungsleistungen entschärft potenzielle Unstimmigkeiten. Am Ende profitieren Sie von einer korrekten Abrechnung, die sowohl bei Ihnen als auch beim Finanzamt für Klarheit sorgt.