Als Kleinunternehmer Rechnungen richtig erstellen: So geht's

Als Kleinunternehmer nach § 19 UStG sollten Sie sichergehen, dass Ihre Rechnungsstellung rechtssicher, professionell und ohne unnötigen bürokratischen Aufwand abläuft. Der Gesetzgeber verlangt bestimmte Pflichtangaben, verzichtet bei Ihnen aber auf die Ausweisung der Umsatzsteuer. Gerade zu Beginn tauchen viele Fragen auf: Wer gilt eigentlich als Kleinunternehmer nach dem Umsatzsteuergesetz? Welche Angaben müssen zwingend auf einer ordentlichen Rechnung stehen? Was passiert, wenn Sie versehentlich Umsatzsteuer ausweisen oder eine Angabe vergessen? Mit den passenden Tipps und einer praktischen Rechnungsvorlage für Kleinunternehmer vermeiden Sie teure Fehler und sorgen für einen reibungslosen Ablauf - auch in Zeiten steigender Digitalisierungsanforderungen.

Kleinunternehmerregelung und Bedeutung für Ihre Rechnungsstellung

Die sogenannte Kleinunternehmerregelung nach § 19 UStG spielt eine entscheidende Rolle für die tägliche Praxis von Freiberuflern, Solo-Selbstständigen und kleinen Unternehmen. Sie ermöglicht es, Rechnungen zu stellen, ohne auf den Rechnungsbetrag Umsatzsteuer aufzuschlagen. Das entlastet nicht nur Sie administrativ, sondern hält auch Ihre Preise für private Auftraggeber und Endkunden niedrig, da kein zusätzlicher Steuerbetrag fällig wird. Bei der Rechnungsstellung müssen Sie präzise darauf achten, keine Umsatzsteuer auszuweisen und einen klaren Hinweis auf die Anwendung der Kleinunternehmerregelung zu geben. Fehlt dieser Hinweis, kann das Finanzamt die Ordnungsmäßigkeit in Zweifel ziehen.

belegFuchs unterstützt Sie bei der Erstellung von Rechnungen, Angeboten & Mahnungen, beim Erfassen der Belege, bei der Kundenverwaltung und vieles mehr.

Mit der Kleinunternehmerregelung entfällt auch die Pflicht zur monatlichen bzw. vierteljährlichen Umsatzsteuervoranmeldung, was im laufenden Betrieb ein echter Vorteil sein kann. Die Umsatzsteuer, die auf Ihren Rechnungen sonst erscheinen würde, führen Sie nicht ab - und Ihr Kunde hat keinen Vorsteuerabzug. Dieses Konstrukt ist vor allem für Einsteiger, Teilzeit-Selbstständige oder nebenberufliche Unternehmer sinnvoll, sofern die Umsätze im Rahmen bleiben. Sobald die gesetzlichen Umsatzgrenzen überschritten werden, gilt die Regelung aber nicht mehr - was teils kurzfristige Änderungen in der Rechnungsstellung nach sich zieht. Wichtig ist also, jederzeit den Überblick über Ihre Jahresumsätze zu behalten.

Was steckt hinter der Kleinunternehmerregelung nach §19 UStG?

Die Grundlage für die Kleinunternehmerregelung bildet § 19 des Umsatzsteuergesetzes. Diese Regelung befreit Unternehmen mit vergleichsweise geringen Umsätzen von der Erhebung und Ausweisung der Umsatzsteuer. Sie nehmen dabei keine steuerliche Sonderstellung ein, sondern werden weiterhin als echte Unternehmer betrachtet. Sie stellen Rechnungen, führen Buch und können alle Branchendienstleistungen nutzen. Der Unterschied besteht darin, dass Sie auf Ihren Rechnungen keine Umsatzsteuer angeben und diese auch nicht ans Finanzamt abführen müssen.

Mit belegFuchs können Sie als Kleinunternehmer 3 Rechnungen im Monat völlig kostenlos schreiben!

Damit profitieren Sie von einem geringeren Verwaltungsaufwand und werden gegenüber umsatzsteuerpflichtigen Kollegen entlastet. Wichtige Voraussetzung: Sie dürfen im jeweiligen Vorjahr eine bestimmte Umsatzgrenze nicht überschritten haben und auch im laufenden Jahr eine weitere Grenze nicht reißen. Zudem können Sie auf eigene Initiative zur regulären Umsatzbesteuerung optieren - dieser Verzicht ist allerdings für mindestens fünf Jahre bindend. Prüfen Sie daher gründlich, ob die Kleinunternehmerregelung zu Ihrem Geschäft passt.

Wer gilt als Kleinunternehmer und welche Umsatzgrenzen gelten?

Der Status als Kleinunternehmer hängt in Deutschland von fixen Umsatzgrenzen ab. Für das abgelaufene Kalenderjahr darf der Umsatz - also die Summe aller steuerpflichtigen Einnahmen ohne Umsatzsteuer - 25.000 Euro nicht überstiegen haben. Im laufenden Geschäftsjahr dürfen Sie voraussichtlich 100.000 Euro Umsatz nicht überschreiten (Stand 2024; aktuelle Werte prüfen). Maßgeblich ist dabei der Umsatz aller selbstständigen Tätigkeiten zusammen, sofern diese unter derselben Steuernummer geführt werden.

Zu beachten ist: Unabhängig davon, ob Sie gewerblich, freiberuflich oder als Einzelunternehmer tätig sind - die Regelung greift nur, wenn Sie ausschließlich in Deutschland steuerbare Umsätze erzielen und sich nicht fürs Ausland steuerpflichtig registriert haben. Überschreiten Sie eine der Grenzen, verlieren Sie ab sofort den Status als Kleinunternehmer und sind ab diesem Zeitpunkt zur Regelbesteuerung verpflichtet, inklusive der Ausweisung und Abführung von Umsatzsteuer.

Vorteile und mögliche Nachteile der Kleinunternehmerregelung

Gerade für Gründer und Einzelunternehmer bietet die Kleinunternehmerregelung zahlreiche Vorteile wie vereinfachte Buchhaltung, weniger administrative Verpflichtungen und Planungssicherheit. Typischerweise entfallen Umsatzsteuervoranmeldung, monatliche Abgabefristen und die Auseinandersetzung mit Vorsteuerabzug - das spart Zeit und Nerven. Besonders im B2C-Bereich (Kunden ohne Vorsteuerberechtigung) können Sie durch den fehlenden Steueraufschlag preislich attraktiv bleiben.

Auf der anderen Seite gibt es auch Nachteile: Sie dürfen keine Vorsteuer aus eingehenden Rechnungen geltend machen, was bei höheren Investitionen Nachteile bedeutet. Zudem haben Sie bei Geschäftskunden ggf. einen Wettbewerbsnachteil, da deren Vorsteuerabzug entfällt. Außerdem müssen Sie sehr sorgfältig die Umsatzgrenzen kontrollieren - ein einmaliges Überschreiten kann unmittelbare steuerliche Folgen haben. Wer häufig Geschäfte außerhalb Deutschlands macht, muss länderspezifische Besonderheiten beachten.

Pflichtangaben auf der Kleinunternehmer-Rechnung

Rechtssichere Kleinunternehmer-Rechnungen müssen bestimmte Pflichtangaben enthalten, die seit 2025 durch § 34a der Umsatzsteuer-Durchführungsverordnung konkretisiert wurden. Fehlende oder fehlerhafte Angaben können dazu führen, dass Ihre Rechnung vom Kunden oder dem Finanzamt beanstandet wird. Die wichtigsten Elemente sind klar vorgegeben: vollständiger Name und Anschrift des Rechnungsstellers sowie des Empfängers, Ausstellungsdatum, Art und Umfang der Leistung, Rechnungsbetrag in einer Summe sowie ein expliziter Hinweis auf die Anwendung der Kleinunternehmerregelung.

Nicht weniger zentral: Eine einmalige und fortlaufende Rechnungsnummer sowie die Steuernummer bzw. Umsatzsteuer-Identifikationsnummer gehören auf jede reguläre Rechnung. Bei Kleinbetragsrechnungen bis 250 Euro sind die Anforderungen reduziert, aber auch hier muss der Hinweis auf die Steuerfreiheit vorhanden sein. Idealerweise prüfen Sie Ihre Rechnung nach einer Checkliste, um teure Versäumnisse zu umgehen.

Welche Angaben müssen auf jeder Rechnung stehen?

Die Pflichtangaben für Kleinunternehmer-Rechnungen umfassen folgende Punkte:

- Vollständiger Name und Anschrift von Aussteller und Empfänger

- Ausstellungsdatum der Rechnung

- Fortlaufende, eindeutige Rechnungsnummer

- Menge und Art der gelieferten Waren oder Umfang und Art der Dienstleistungen

- Das Leistungs-, Liefer- oder Rechnungsdatum (alternativ: „Leistungsdatum entspricht Rechnungsdatum“)

- Entgelt für die Leistung (Gesamtbetrag)

- Steuernummer oder Umsatzsteuer-ID

- Klarer Hinweis auf die Anwendung der Kleinunternehmerregelung

Fehlt einer dieser Punkte, ist die Rechnung formal nicht korrekt. Lediglich bei Kleinbetragsrechnungen bis 250 Euro netto dürfen Name/Anschrift des Empfängers sowie Rechnungsnummer und Steuernummer entfallen - der Hinweis auf § 19 UStG bleibt aber Pflicht.

Der richtige Hinweis auf die Kleinunternehmerregelung

Der Hinweis darauf, dass Sie nach § 19 UStG keine Umsatzsteuer berechnen, muss klar und unmissverständlich ausfallen. Gesetzlich vorgeschriebene Formeln gibt es nicht - gebräuchlich sind etwa:

- „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

- „Kein Ausweis der Umsatzsteuer, da Anwendung der Kleinunternehmerregelung nach § 19 UStG.“

- „Im Rechnungsbetrag ist nach § 19 UStG keine Umsatzsteuer enthalten.“

Dieser Hinweis kann unter der Gesamtbetragszeile, im Fließtext oder auch in der Fußzeile stehen - Hauptsache, er ist deutlich erkennbar. Ohne diesen Hinweis erfüllt Ihre Rechnung nicht die steuerlichen Anforderungen.

Rechnungsnummer, Steuernummer und weitere Anforderungen

Die Rechnungsnummer muss eindeutig sein und darf in Ihrem System kein zweites Mal vergeben werden. Sie kann beispielsweise Jahr, Monat und fortlaufende Nummer enthalten, etwa „2024-05-001“. Das System sollte auch nach Jahren nachvollziehbar und revisionssicher sein. Zusätzlich geben Sie Ihre Steuernummer oder die Umsatzsteuer-ID an - mindestens eine von beiden ist erforderlich.

Sonderfall: Kleinbetragsrechnungen (bis 250 Euro brutto) erfordern keinen Ausweis von Steuernummer und Rechnungsnummer. Für Rechnungen ins EU-Ausland gelten unter Umständen zusätzliche Regeln. Prüfen Sie immer, welche Angaben für Ihre konkrete Leistungssituation zutreffen.

Typische Fehler bei der Erstellung von Kleinunternehmer-Rechnungen und wie Sie sie vermeiden

Die Praxis zeigt, dass gerade bei der ersten Rechnung manchmal Flüchtigkeitsfehler passieren. Der häufigste Fehler bleibt der falsche oder fehlende Hinweis zur Befreiung von der Umsatzsteuer. Wer versehentlich einen Umsatzsteuerbetrag ausweist, riskiert erhebliche Steuernachforderungen - unabhängig davon, ob dieser Betrag tatsächlich eingenommen wurde.

Ebenfalls problematisch sind fehlende Pflichtangaben, nicht fortlaufende Rechnungsnummern oder fehlerhafte Empfängerangaben. Auch Tippfehler beim Rechnungsbetrag, ein nicht aktuelles Rechnungsdatum oder die Verwendung von Vorlagen anderer Unternehmen können zu Beanstandungen führen. Um Kosten und Rückfragen zu vermeiden, kontrollieren Sie jede Rechnung vor dem Versand mit einer eigenen Checkliste.

Falscher Ausweis der Umsatzsteuer - Risiken und Konsequenzen

Wenn Sie als Kleinunternehmer auf einer Rechnung Umsatzsteuer ausweisen, obwohl Sie diese nicht berechnen dürfen, sind Sie gesetzlich verpflichtet, den ausgewiesenen Betrag ans Finanzamt abzuführen. Dabei spielt es keine Rolle, ob der Kunde Unternehmer oder Privatperson ist. Versäumte Korrekturen können als Steuerhinterziehung gewertet und strafrechtlich verfolgt werden.

Eine nachträgliche Korrektur ist zwar möglich, sollte aber zügig geschehen - am besten bevor die Rechnung verbucht oder bezahlt wurde. Sollte der Fehler bereits vorliegen, gilt: Stornieren Sie die ursprüngliche Rechnung mit Bezug auf das Rechnungsdatum und die Rechnungsnummer und erstellen Sie eine korrekte Neuauflage. Für größere Fehler empfiehlt sich die Rückfrage bei Steuerexperten.

Fehlende Pflichtangaben und deren Folgen

Fehlende Pflichtfelder wie Rechnungsnummer, Steuernummer oder der gesetzliche Hinweis auf die Kleinunternehmerregelung können dazu führen, dass Ihr Kunde die Rechnung nicht akzeptiert - schlimmstenfalls verweigert er die Zahlung oder verliert seinen Vorsteuerabzug. Auch dem Finanzamt gegenüber können verspätete oder fehlerhafte Angaben zu Nachforderungen und Strafen führen.

Besondere Fehlerquelle sind Kleinbetragsrechnungen, bei denen schlichte Vorlagen ohne gesetzlichen Hinweis verwendet werden. Sparen Sie nicht an dieser Stelle - investieren Sie lieber wenige Minuten in die finale Kontrolle jeder ausgestellten Rechnung.

Korrektur fehlerhafter Kleinunternehmer-Rechnungen

Bei einem Fehler unterscheiden Sie, ob die Rechnung bereits verbucht oder bezahlt wurde oder nicht. Solange sie noch nicht verbucht ist, können Sie das Original zurückfordern und eine korrigierte Version mit identischer Rechnungsnummer erstellen. Wurde die Rechnung schon gebucht oder gezahlt, ist eine Storno-Rechnung (negativer Betrag) mit Bezug auf das Original nötig - anschließend folgt eine Neue mit korrekter Rechnungsnummer.

Für alle Fälle gilt: Die Korrektur muss eindeutig nachvollziehbar sein. Dokumentieren Sie Änderungen und informieren Sie Ihren Kunden transparent - so vermeiden Sie Missverständnisse.

Kleinunternehmer-Rechnungen in der Praxis: Versand, elektronische Rechnungen und Aufbewahrung

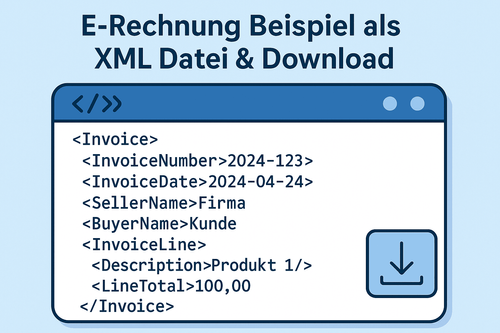

Im Alltag erstellen und versenden Kleinunternehmer häufig Rechnungen per E-Mail als PDF, immer öfter auch als strukturierte E-Rechnung (XML, XRechnung, ZUGFeRD-Format), sofern der Kunde dies wünscht oder gesetzlich vorgeschrieben ist. Ab 2025 ändert sich mit der neuen E-Rechnungspflicht einiges: Auch wenn Sie weiterhin nicht verpflichtet sind, E-Rechnungen zu erstellen, müssen Sie in der Lage sein, elektronische Rechnungsformate entgegenzunehmen und zu archivieren.

Egal, ob per E-Mail, klassisch per Post oder in digitaler Form - entscheidend ist, dass die Rechnungen unveränderbar, sicher und für das Finanzamt nachvollziehbar aufbewahrt werden. Die gesetzlichen Aufbewahrungsfristen betragen aktuell acht Jahre für Ausgangs- und Eingangsrechnungen. GoBD-konforme Archivierung ist Pflicht, auch wenn Sie Kleinunternehmer sind.

Digitale Rechnungsstellung und gesetzliche Anforderungen an E-Rechnungen

Rechnungen per PDF oder strukturierter XML-Datei sind heute Standard. Ab 2025 werden E-Rechnungen gesetzlich präzise definiert: Nur strukturierte Formate (zum Beispiel XML/XRechnung, ZUGFeRD) gelten als echte elektronische Rechnung. Die einfache PDF-Datei reicht ab dann nicht mehr aus, wenn eine E-Rechnung erforderlich ist.

Als Kleinunternehmer trifft Sie keine Ausstellungspflicht für E-Rechnungen, aber Sie müssen solche Rechnungen empfangen und archivieren können. Bauen Sie daher frühzeitig eine digitale Ablage - etwa in Cloud-Ordnern, am besten doppelt gesichert - auf. Elektronische Rechnungen gelten als zugestellt, wenn Sie diese erreichen und aufbewahren können.

Versand von Kleinunternehmer-Rechnungen: Post, E-Mail und Formate

Ihre Rechnung können Sie auf verschiedene, rechtlich zulässige Wege verschicken: klassisch per Brief, unkompliziert per E-Mail (PDF-Anhang) oder über Buchhaltungssoftware direkt im passenden Format. Der Versand per Fax ist weniger gebräuchlich, aber weiterhin erlaubt. Die Anforderungen: Die Rechnung muss lesbar, sicher zugestellt und unverändert archiviert werden können.

Bei E-Mail-Versand sollten Sie auf die korrekte Formatierung und Lesbarkeit achten. Nutzen Sie idealerweise ein separates, sicheres E-Mail-Postfach zur Ablage von verschickten Rechnungen. So behalten Sie auch den Nachweis für spätere Nachfragen durch das Finanzamt.

Aufbewahrungsfristen und GoBD-konforme Archivierung

Alle geschäftlichen Rechnungen - egal ob elektronisch oder als Papierdokument - unterliegen der Aufbewahrungspflicht von acht Jahren. Die Frist beginnt am Ende des Kalenderjahres der Ausstellung. Die Ablage muss so erfolgen, dass später keine Änderungen mehr möglich sind. Sichern Sie Backups und nutzen Sie im Idealfall professionelle Software- oder Cloudlösungen zur Archivierung.

Achten Sie auf Zugriffsschutz und verschlüsseln Sie Rechnungsarchive, um Datenschutzvorgaben einzuhalten. Prüfen Sie Ihre Ablagestruktur jährlich und löschen Sie veraltete Dokumente erst nach Ablauf der gesetzlichen Frist.