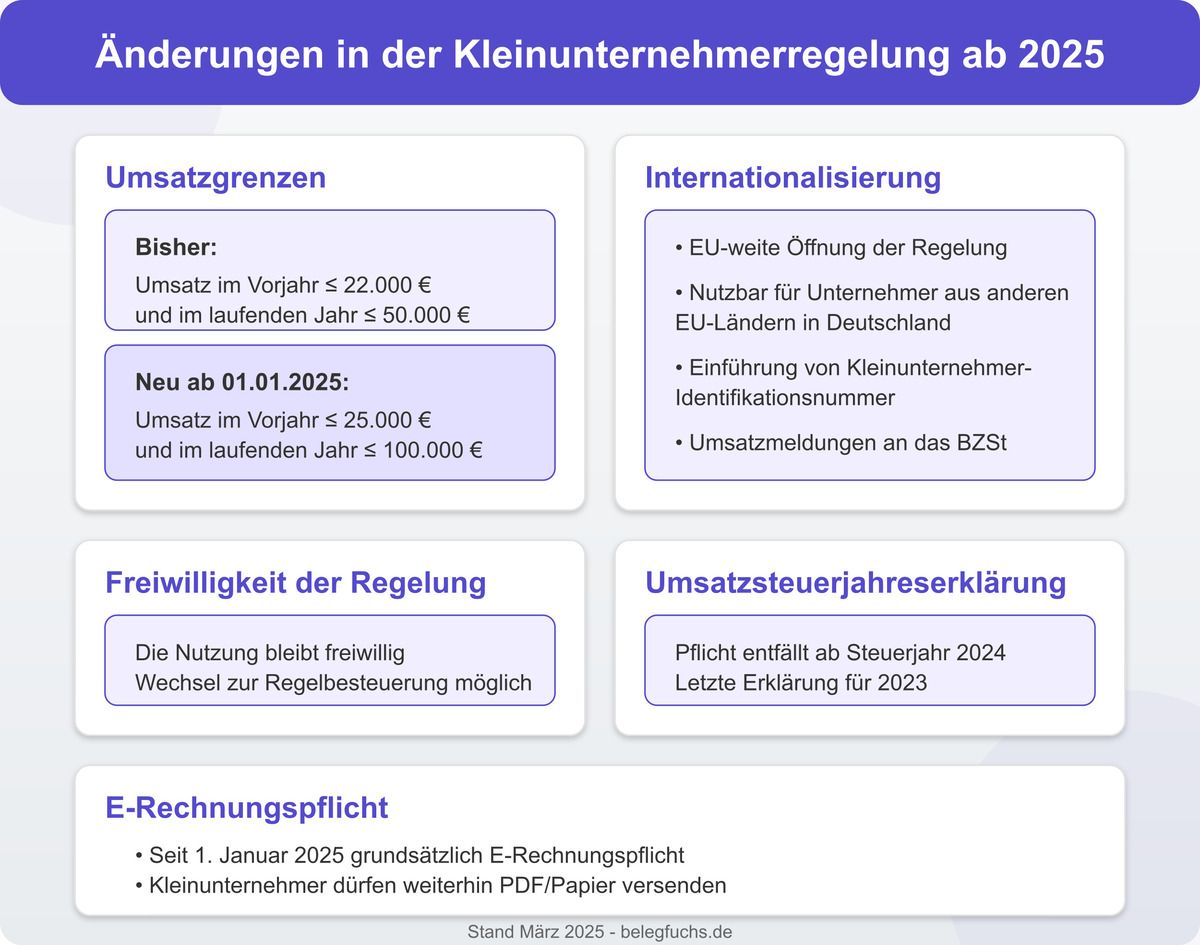

Kleinunternehmerregelung 2025: Grenze und neue Regelungen

Ab dem 1. Januar 2025 treten für Kleinunternehmer in Deutschland umfangreiche Neuerungen in Kraft. Diese Änderungen konzentrieren sich besonders auf die Umsatzgrenzen und die Meldepflichten im In- und Ausland. Viele Betriebe profitieren von höheren Umsätzen, ohne dass sie sofort in die Regelbesteuerung wechseln müssen. Dabei bleibt die Kleinunternehmerregelung weiterhin freiwillig und kann durch Unternehmen bestimmter Branchen sehr flexibel eingesetzt werden. Gleichzeitig ergeben sich neue Verpflichtungen, etwa bei der elektronischen Rechnungsstellung und bei Meldungen an die Finanzbehörden.

Dadurch sollen bürokratische Hürden für kleinere Unternehmen minimiert und der Einstieg in die Selbstständigkeit erleichtert werden. Bislang lag die Schwelle für den Vorjahresumsatz bei 22.000 Euro, was für manche Betriebe recht knapp war. Mit der Anhebung auf 25.000 Euro wird ein etwas größerer Handlungsspielraum geschaffen. Zusätzlich erhöht sich die Grenze für den laufenden Umsatz im selben Jahr auf 100.000 Euro, was gerade junge Unternehmen entlastet. Wer jedoch bereits im laufenden Jahr auch nur geringfügig über 100.000 Euro kommt, muss sofort Regelbesteuerung anwenden.

Im internationalen Kontext wird eine EU-weite Öffnung eingeführt, die es deutschen Kleinunternehmern ermöglicht, die Regelung außerhalb Deutschlands zu nutzen. Zugleich dürfen Unternehmer aus anderen EU-Ländern hierzulande von den deutschen Kleinunternehmervorteilen profitieren. Dafür wird ein besonderes Meldesystem etabliert, das eine exakte Erfassung der Umsätze ermöglicht. Innergemeinschaftliche Lieferungen und Erwerbungen sind weiterhin eng geregelt, und in vielen Fällen ist eine Umsatzsteuer-Identifikationsnummer erforderlich. Trotz dieser Veränderungen wird allerdings nicht jeder Betrieb automatisch zur Abgabe einer E-Rechnung verpflichtet sein.

Die Einführung einer E-Rechnungspflicht ab 2025 gilt als großer Fortschritt in Richtung Digitalisierung des Finanzwesens. Kleinunternehmer dürfen ihre Rechnungen weiterhin in Papierform oder als PDF versenden, müssen jedoch E-Rechnungen empfangen können. Das schafft Flexibilität im Geschäftsalltag, erfordert aber auch eine Umstellung bei der Buchhaltung. Hinzu kommt, dass die jährliche Umsatzsteuererklärung für jene entfällt, die 2024 zuletzt zur Abgabe verpflichtet sind. Gerade dieser Wegfall kann für viele Selbstständige eine erhebliche Zeitersparnis bedeuten.

belegFuchs unterstützt Sie bei der Erstellung von Rechnungen, Angeboten & Mahnungen, beim Erfassen der Belege, bei der Kundenverwaltung und vieles mehr.

Neue Umsatzgrenzen

Die aktuellen Grenzen von 22.000 Euro für den Vorjahresumsatz und 50.000 Euro für das laufende Steuerjahr werden zum Jahreswechsel angepasst. Ab 2025 dürfen Sie im Vorjahr maximal 25.000 Euro und im laufenden Jahr höchstens 100.000 Euro umsetzen, um den Kleinunternehmerstatus zu behalten. Diese Erhöhung der Grenzen bietet mehr Raum für Wachstum, ohne dass die Pflicht zur Umsatzsteuerabführung greift. Entscheidend ist hierbei stets die Nettobetrachtung, sodass bei Bruttorechnungen der entsprechende Steueranteil herausgerechnet werden muss. Wer diese Werte exakt im Auge behält, kann seine Planzahlen besser steuern und Überraschungen am Jahresende vermeiden.

Überschreiten Sie beispielsweise im laufenden Jahr auch nur um einen Euro die 100.000-Euro-Grenze, tritt die Regelbesteuerung sofort in Kraft. Das birgt Risiken, wenn Verträge unerwartet große Aufträge enthalten und die Umsätze sprunghaft ansteigen. Um diesem Szenario vorzubeugen, empfiehlt sich eine frühzeitige Finanzplanung, in der besonders die Auftragsspitzen berücksichtigt werden. Wer mit saisonalen Schwankungen zu tun hat, sollte die Umsatzentwicklung eng beobachten. Bei Unsicherheiten rund um Prognosen für das laufende Jahr ist eine Rücksprache mit dem Steuerberater ratsam.

Die neu festgelegte Vorjahresgrenze von 25.000 Euro greift ab dem 1. Januar 2025 und basiert auf Ihrem realen Nettoumsatz des Vorjahres. Dabei ist die Dokumentation entscheidend, um bei einer steuerlichen Prüfung plausibel nachweisen zu können, dass Sie unterhalb der Grenze geblieben sind. In vielen Fällen reicht eine gut geführte Buchhaltung aus, um jederzeit einen Überblick über die erzielten Umsätze zu behalten. Dennoch sind sorgfältig strukturierte Unterlagen unverzichtbar, vor allem wenn Sie Ihre Geschäfte teils digital und teils analog abwickeln. Wer bereits merkt, dass die Geschäfte deutlich wachsen, kann sich schon jetzt auf den Wechsel in die Regelbesteuerung vorbereiten.

Kleinunternehmer, die langfristig planen und möglicherweise neue Geschäftsfelder erschließen, sollten stets im Blick behalten, wie nah sie an die Umsatzgrenze herankommen. Die gestiegene Grenze von 100.000 Euro gibt naturgemäß mehr Spielraum, nutzt Ihnen aber nur dann, wenn Sie die entsprechende Nachfrage bedienen können. Gleichzeitig bleibt die Kleinunternehmerregelung eine attraktive Option für alle, die ihre Preise ohne Ausweis der Umsatzsteuer erstellen möchten. Dadurch ergeben sich diverse Wettbewerbsvorteile, insbesondere wenn Sie an Endkunden verkaufen, die selbst keine Vorsteuer geltend machen können. Vor dem Hintergrund steigender Kosten in vielen Branchen bietet die Erhöhung der Umsatzgrenzen einen klaren Vorteil für wachstumsorientierte Kleinstbetriebe.

Internationalisierung

Für viele Unternehmer gewinnt der grenzüberschreitende Handel innerhalb der EU immer mehr an Bedeutung. Ab 2025 ermöglicht die deutsche Kleinunternehmerregelung in noch größerem Umfang, im Ausland tätig zu werden, ohne direkt umsatzsteuerliche Nachteile zu erfahren. Gleichzeitig dürfen Unternehmer aus anderen EU-Ländern ihre inländischen Umsätze über die deutsche Kleinunternehmerregelung abwickeln, sofern sie die Umsatzgrenzen von 25.000 Euro beziehungsweise 100.000 Euro einhalten. Das stärkt den europäischen Binnenmarkt und vereinfacht die Geschäftsaufnahme für ausländische Gründer in Deutschland. Um diese Neuerung zu verwalten, führen die Finanzbehörden ein Meldesystem ein, das genaue Aufzeichnungen über grenzüberschreitende Umsätze ermöglicht.

In diesem System wird anhand der Kleinunternehmer-Identifikationsnummer erfasst, wie viel Umsatz Sie innerhalb der EU generieren. Dadurch erhalten die Behörden einen Überblick über Lieferungen und Leistungen, die vor allem bei innergemeinschaftlichen Transaktionen relevant sind. Für Sie als Unternehmer bedeutet dies zwar einen gewissen Verwaltungsaufwand, jedoch profitieren Sie von einem einheitlichen Verfahren über Landesgrenzen hinweg. Wichtig ist, dass Sie bei innergemeinschaftlichen Lieferungen und Erwerbungen die vorgeschriebene Umsatzsteuer-Identifikationsnummer verwenden. Damit gewinnen Sie mehr Sicherheit in der Abwicklung und vermeiden Probleme bei eventuell anfallenden Nachzahlungen.

Die Internationalisierung erfordert auch eine klar strukturierte Buchhaltung, denn Sie müssen nachweisen, welche Umsätze im Ausland generiert werden. Je nach Umfang Ihrer Geschäftstätigkeit und der Art der Leistungen kann eine zusätzliche Registrierung in anderen EU-Ländern erforderlich sein. Dennoch bleibt es für die meisten Kleinunternehmer, die nur gelegentliche Auslandsumsätze tätigen, relativ unkompliziert. Die Hauptaufgabe besteht darin, sich vorab bei den zuständigen Behörden zu informieren und möglicherweise passende Abrechnungsprogramme zu nutzen. Nehmen Sie die Möglichkeit eines EU-weiten Kleinunternehmerstatus aber nicht auf die leichte Schulter, denn die Einhaltung aller Vorschriften ist entscheidend.

Sollten Sie sich unsicher sein, ob Sie von der EU-weiten Kleinunternehmerregelung profitieren können, empfiehlt sich eine fachkundige Beratung. Gerade wenn Lieferungen oder Dienstleistungen regelmäßig in mehreren Ländern stattfinden, lohnt sich der Blick auf lokale Besonderheiten. Manche Staaten haben ähnliche Regelungen, die Ihnen ebenfalls Erleichterungen verschaffen können. Gleichzeitig dürfen Sie nicht vergessen, dass Ihre Rechnungen für Auslandskunden bestimmte Vorgaben erfüllen müssen, etwa mehrsprachige Angaben oder zusätzliche Rechnungsmerkmale. Wer diese Aspekte beherzigt, kann sein Geschäft international ausbauen, ohne direkt den Schritt in die Regelbesteuerung gehen zu müssen.

Freiwilligkeit der Kleinunternehmerregelung

Obwohl die Kleinunternehmerregelung vielen Betrieben Erleichterungen bietet, ist und bleibt sie eine freiwillige Option. Sie können sich jederzeit dafür entscheiden, zur Regelbesteuerung zu wechseln, wenn Ihnen das Ausweisen der Umsatzsteuer Vorteile bringt. Besonders interessant ist dieser Wechsel für Unternehmen, die häufig mit Vorsteuerabzügen arbeiten und hohe Investitionen tätigen. Wenn Sie jedoch vor allem Endverbraucher als Kunden haben, kann der Verzicht auf den Umsatzsteuerausweis ein attraktives Verkaufsargument sein. Letztlich hängt die Entscheidung von Ihrer Geschäftssituation ab, weshalb sich eine gründliche Kalkulation empfiehlt.

Ein bewusster Verzicht auf die Kleinunternehmerregelung kann sinnvoll sein, wenn Ihre Umsätze kontinuierlich steigen und Sie häufig mit Vorsteuerabzügen rechnen. In diesem Fall kann die Vorsteuer aus Eingangsrechnungen erheblich sein und die Steuerlast senken. Umgekehrt profitieren Sie von der Kleinunternehmerregelung, wenn sich Ihre Aufträge in einem überschaubaren Rahmen bewegen und Sie nur wenige Ausgaben haben, bei denen Vorsteuer anfällt. Es ist ratsam, sich schon zu Beginn eines Geschäftsjahres zu überlegen, welche Form der Besteuerung am besten zu Ihrem Unternehmensmodell passt. Eine Anpassung ist zwar möglich, sollte aber gut überlegt sein, da ein unterjähriger Wechsel teils mit zusätzlicher Bürokratie verbunden ist.

Für den Wechsel in die Regelbesteuerung reicht in der Regel eine formlose Mitteilung an das zuständige Finanzamt. Allerdings empfiehlt es sich, einen schriftlichen Antrag zu stellen, damit beide Seiten Rechtssicherheit haben. In manchen Fällen ist eine Bindungsfrist für den Wechsel vorgeschrieben, die oft mehrere Jahre dauern kann. Das soll verhindern, dass Unternehmer bei schwankenden Umsätzen ständig hin und her wechseln. Wer sich langfristig für die Regelbesteuerung entscheidet, kann seine Preisgestaltung flexibel anpassen, da die Umsatzsteuer transparent ausgewiesen wird.

Sollten Sie unsicher sein, ob sich die Kleinunternehmerregelung langfristig für Sie lohnt, ist eine individuelle Beratung immer empfehlenswert. Dabei spielen Ihre Zukunftsprognosen, geplante Investitionen und auch das Kaufverhalten Ihrer Kunden eine Rolle. Mit der neuen Umsatzgrenze von bis zu 100.000 Euro im laufenden Jahr wird die freiwillige Anwendung für einige Gewerbetreibende attraktiver. Gleichzeitig gibt es Betriebe, die lieber den Schritt in die Regelbesteuerung gehen, um von Vorsteuerabzügen zu profitieren. Beide Entscheidungen können sinnvoll sein, solange sie auf einer soliden Finanzplanung basieren.

Wegfall der Umsatzsteuerjahreserklärung

Ein wesentlicher Punkt der Neuerungen ist das Ende der obligatorischen Umsatzsteuerjahreserklärung für Kleinunternehmer. Bis einschließlich des Jahres 2023 waren Sie als Kleinunternehmer noch verpflichtet, diese Erklärung einzureichen. Ab dem Steuerjahr 2024 entfällt diese Vorgabe, was eine deutliche Entlastung im bürokratischen Alltag bedeutet. Künftige Meldungen beschränken sich in der Regel auf einfache Voranmeldungen oder entfallen komplett, sofern keine Umsatzsteuer anfällt. Damit lassen sich Zeit und Kosten sparen, die Sie sinnvoller in andere Geschäftsbereiche investieren können.

Für viele Kleinunternehmer war die Umsatzsteuerjahreserklärung eher eine Formalität, da sie ohnehin keine Umsatzsteuer an das Finanzamt abführten. Dennoch musste sie fristgerecht eingereicht werden, um Bußgelder oder Verspätungszuschläge zu vermeiden. Durch den Wegfall dieser Pflicht wird das Verfahren schlanker und übersichtlicher. Auch die Finanzämter profitieren, da weniger Erklärungen bearbeitet werden müssen. Unter Umständen werden stattdessen stichprobenartige Prüfungen durchgeführt, weshalb Ihre Buchhaltung trotzdem korrekt geführt sein muss.

Wenn Sie bislang ohne Steuerberater gearbeitet haben, kann sich dieser Schritt besonders positiv auswirken. Mit weniger Dokumentationsaufwand können Sie sich stärker auf die eigentliche Geschäftstätigkeit konzentrieren. Gleichzeitig empfiehlt es sich aber, sämtliche Belege und Einnahmen-Ausgaben-Aufzeichnungen stets griffbereit zu haben. Bei Unsicherheiten rund um die künftigen Meldepflichten lohnt sich eine Rücksprache mit Ihrer Finanzbehörde oder einem Steuerexperten. Die neue Regelung erspart zwar die Jahreserklärung, jedoch müssen Sie weiterhin sicherstellen, dass Ihre Umsätze korrekt aufgezeichnet sind.

Selbst wenn Sie keine jährliche Umsatzsteuererklärung mehr abgeben müssen, sollten Sie ein wachsames Auge auf Änderungen in Ihrem Umsatz haben. Sobald Sie absehen können, dass Sie die Grenze von 100.000 Euro überschreiten, ist rechtzeitig das Finanzamt zu informieren. Bleiben Sie jedoch unter der Grenze, profitieren Sie weiterhin von den Vorteilen der Kleinunternehmerregelung. Wichtig ist, alle Daten ordentlich zu erfassen und abzulegen, damit Sie bei einer Prüfung alles lückenlos nachweisen können. Letztlich ist der Wegfall der Umsatzsteuerjahreserklärung eine Erleichterung, die ideal zu den höheren Umsatzgrenzen passt.

E-Rechnungspflicht

Mit Beginn des Jahres 2025 kommt die Pflicht für viele Unternehmen, elektronische Rechnungen zu erstellen und zu empfangen. Kleinunternehmer erhalten hierbei eine Sonderregelung, da sie nach wie vor Rechnungen in Papierform oder als PDF versenden dürfen. Trotzdem müssen sie in der Lage sein, E-Rechnungen zu empfangen und zu verarbeiten. Diese Verpflichtung soll die Digitalisierung vorantreiben und gleichzeitig den Verwaltungsaufwand bei Rechnungen verringern. Besonders bei Geschäftsbeziehungen mit öffentlichen Auftraggebern wird das E-Rechnungsformat zunehmend zum Standard.

Damit Sie rechtzeitig vorbereitet sind, lohnt es sich, bereits jetzt auf ein geeignetes Buchhaltungs- oder Rechnungsprogramm umzusteigen. Wichtig ist, dass dieses System den gesetzlichen Vorgaben der GoBD entspricht und eine revisionssichere Archivierung ermöglicht. Häufig sind moderne Cloud-Lösungen flexibel und lassen sich leicht in bestehende Geschäftsprozesse integrieren. Parallel sollten Sie abklären, welche Anforderungen Ihre Geschäftspartner an den Rechnungsaustausch stellen. Ein einheitliches Datenformat wie ZUGFeRD oder XRechnung kann helfen, den Prozess zu standardisieren.

Auch wenn Sie als Kleinunternehmer weiterhin PDF-Rechnungen verwenden können, werden digitale Formate für viele Transaktionen immer wichtiger. Kunden und Lieferanten erwarten zunehmend einen unkomplizierten, schnellen Austausch von Dokumenten. Durch die E-Rechnungspflicht steigt der Druck auf alle Marktteilnehmer, sich mit den notwendigen IT-Tools auszustatten. Eine gute Vorbereitung ermöglicht jedoch reibungslose Abläufe und beugt Fehlern bei der elektronischen Übermittlung vor. Letztlich geht es darum, den Umstieg so zu gestalten, dass Ihr Geschäft keinen unnötigen Mehraufwand bewältigen muss.

Für den Empfang von E-Rechnungen ist die technische Infrastruktur nur der erste Schritt. Ebenso wichtig ist es, klare Prozesse zur Datenverarbeitung und Aufbewahrung zu entwickeln. Nur so kann sichergestellt werden, dass Sie alle gesetzlichen Vorgaben einhalten und im Falle einer Prüfung gewappnet sind. Zusätzlich sollten Sie Ihre Mitarbeiter schulen, damit sie wissen, wie elektronische Rechnungen entgegengenommen und bearbeitet werden. Wer sich frühzeitig kümmert, wird schnell feststellen, dass digitale Prozesse langfristig Zeit und Kosten sparen.

Fazit

Die Kleinunternehmerregelung 2025 bringt erhebliche Veränderungen, die vielen Betrieben neue Perspektiven eröffnen. Mit höheren Umsatzgrenzen lassen sich Wachstum und Flexibilität deutlich besser unter einen Hut bringen. Gleichzeitig verschlankt der Wegfall der jährlichen Umsatzsteuererklärung Ihre Verwaltung und setzt Kapazitäten für das eigentliche Kerngeschäft frei. Die Einführung verpflichtender E-Rechnungen hebt den Umgang mit Buchhaltungsprozessen auf ein zukunftsfähiges Niveau, aktive Kleinunternehmer können dennoch PDF- oder Papierrechnungen nutzen. Insgesamt ist die Reform ein Schritt in Richtung einer modernen, digitalisierten Unternehmenslandschaft, die kleine und aufstrebende Betriebe fördert.

Dennoch bedarf es einer sorgfältigen Vorbereitung, um die Regeln und Pflichten einzuhalten. Ein genaues Auge auf die Umsatzentwicklung zu haben und frühzeitig mit einem Experten zu sprechen, kann unliebsame Überraschungen vermeiden. Speziell bei der Internationalisierung gelten nun klare Prozesse, die Ihren Zugang zum EU-weiten Markt vereinfachen, vorausgesetzt Sie halten Ihre Meldungen stets korrekt ein. Wer den Schritt in die Regelbesteuerung aus Überzeugung geht, kann ebenfalls profitieren, da Vorsteuerabzüge mehr finanziellen Spielraum verschaffen. Letztlich geht es immer darum, Ihr individuelles Geschäftsmodell optimal an die steuerlichen Rahmenbedingungen anzupassen.

Wenn Sie bereits heute wissen, dass Ihr Umsatz in einigen Jahren deutlich über der neuen Grenze liegen wird, ist eine frühzeitige Planung unverzichtbar. Gleichzeitig kann sich für viele Gründer die Chance bieten, mit niedrigerem Risiko in den Markt zu starten, bevor richtige Großaufträge anstehen. Die Kleinunternehmerregelung bleibt eine wertvolle Option für alle, die möglichst unkompliziert und ohne hohe Steuerbürokratie agieren möchten. Sie sollten jedoch immer abwägen, ob sich die Ersparnis an Verwaltung tatsächlich lohnt oder ob Ihnen eine Regelbesteuerung in bestimmter Phase mehr Vorteile verschafft. Kommunikation mit Kunden, Finanzamt und erfahrenen Beratern stellt sicher, dass Sie keine Chance verpassen.

Auch die Anschaffung einer passenden Software und die Organisation von E-Rechnungssystemen lässt sich entspannter umsetzen, wenn Sie nicht erst im letzten Moment handeln. Informieren Sie sich umfassend über die konkreten Anforderungen, um den reibungslosen Geschäftsablauf zu gewährleisten. Wer jetzt in digitale Prozesse investiert, verschafft sich langfristig einen Wettbewerbsvorteil. Vom geordneten Umgang mit E-Rechnungen bis hin zur Berücksichtigung der neuen Umsatzgrenzen hat die Reform viele Facetten. Letztendlich profitieren Sie dann am meisten, wenn Sie rechtzeitig planen und die Möglichkeiten der Kleinunternehmerregelung 2025 in Ihr Konzept integrieren.