Kosten und Leistungsrechnung

Die Kosten- und Leistungsrechnung (KLR) ist ein Instrument im betrieblichen Rechnungswesen, das Unternehmen dabei unterstützt, ihre Kosten und Leistungen transparent zu erfassen und zu analysieren. Sie dient dazu, die tatsächlichen Kosten von Produkten oder Dienstleistungen zu ermitteln und fundierte Entscheidungen zu treffen. In diesem Beitrag erfahren Sie, was die KLR ist, welche Ziele sie verfolgt, wie der Ablauf aussieht und wie Sie eine Beispielrechnung durchführen können.

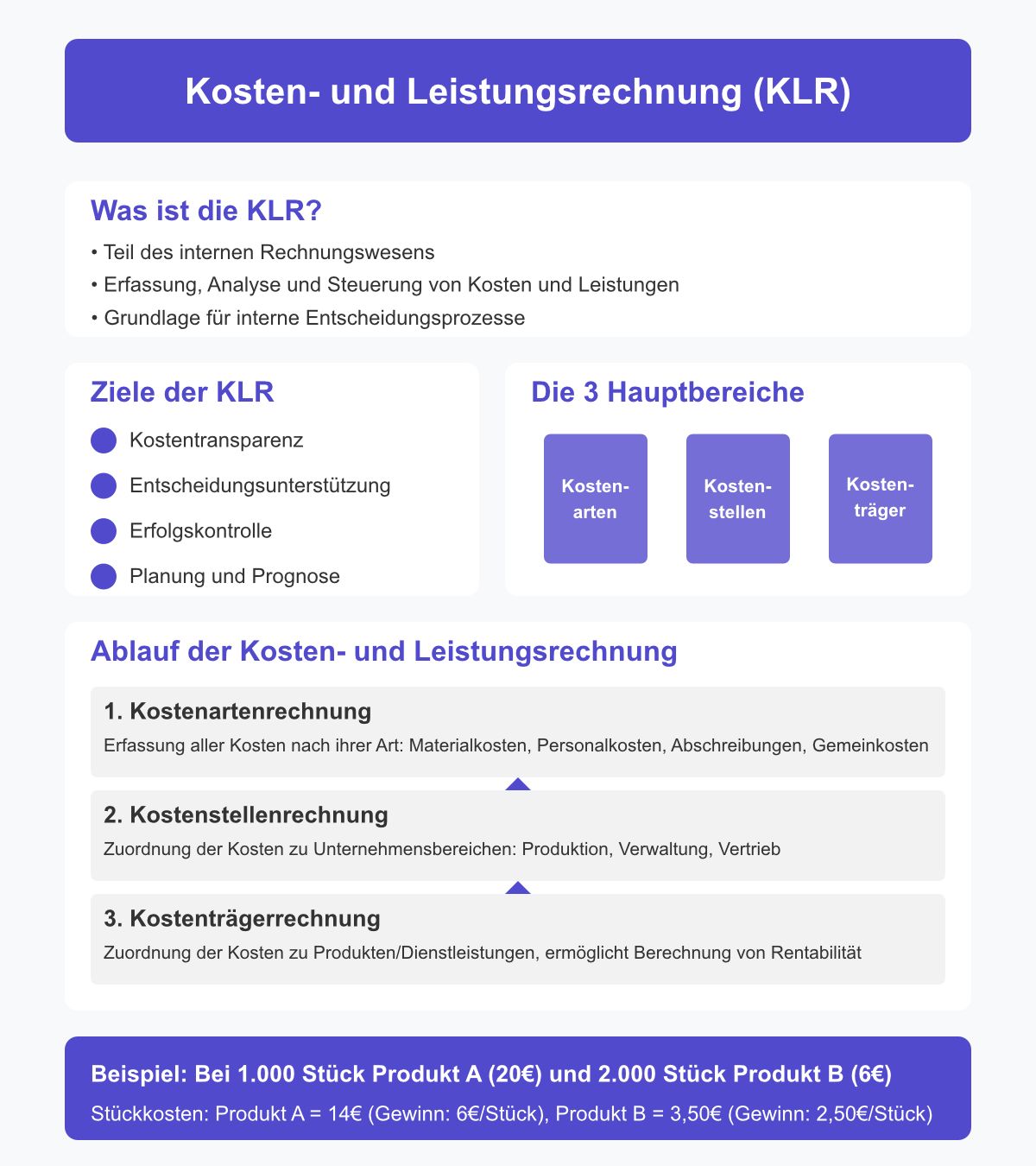

Was ist die Kosten- und Leistungsrechnung?

Die KLR ist ein Teil des internen Rechnungswesens und dient der Erfassung, Analyse und Steuerung von Kosten und Leistungen in einem Unternehmen. Sie hilft dabei, die Kostenstruktur zu durchleuchten und Einsparpotenziale zu identifizieren. Im Gegensatz zur Finanzbuchhaltung, die sich auf externe Berichterstattung konzentriert, ist die KLR vor allem für interne Entscheidungsprozesse relevant.

Die KLR gliedert sich in drei Hauptbereiche: die Kostenartenrechnung, die Kostenstellenrechnung und die Kostenträgerrechnung. Jeder dieser Bereiche hat eine spezifische Funktion und trägt dazu bei, ein umfassendes Bild der betrieblichen Kostenstruktur zu erhalten.

Die Kosten- und Leistungsrechnung deckt sämtliche Bereiche eines Unternehmens ab, von der Materialbeschaffung bis hin zum Vertrieb. Eine gesonderte Betrachtung unterschiedlicher Kostenstellen ist essenziell, um eine präzise Zurechnung der Aufwendungen zu ermöglichen. Oft wird unterschätzt, wie wichtig die Trennung verschiedener Kostenarten für das Gesamtverständnis ist. Wer genau weiß, welche Ausgaben in welchen Abteilungen anfallen, kann wirtschaftliche Strategien passgenau entwickeln.

Entscheidend ist, dass jede Kostenposition klar definiert wird und Verantwortlichkeiten festgelegt sind. Nur wenn eindeutig geklärt ist, wer für welche Kostenstelle zuständig ist, gelingt eine reibungslose Verbuchung. Die KLR greift dabei auf unterschiedliche Methoden zurück, um sowohl fixe als auch variable Kosten korrekt zu erfassen. Auch der Aspekt der Leistungsverrechnung spielt eine wichtige Rolle, damit Ausgaben den richtigen Projekten oder Produkten zugeordnet werden.

belegFuchs unterstützt Sie bei der Erstellung von Rechnungen, Angeboten & Mahnungen, beim Erfassen der Belege, bei der Kundenverwaltung und vieles mehr.

Ziele der Kosten- und Leistungsrechnung

Die KLR verfolgt mehrere zentrale Ziele:

- Kostentransparenz: Die KLR schafft Klarheit darüber, wo im Unternehmen Kosten entstehen und wie sie sich verteilen. Dies ist die Grundlage für eine effiziente Kostenkontrolle.

- Entscheidungsunterstützung: Durch die Analyse von Kosten und Leistungen können Unternehmen fundierte Entscheidungen treffen, z.B. über die Preiskalkulation oder die Einführung neuer Produkte.

- Erfolgskontrolle: Die KLR ermöglicht es, die Rentabilität von Produkten, Dienstleistungen oder Projekten zu überprüfen und gegebenenfalls Anpassungen vorzunehmen.

- Planung und Prognose: Auf Basis der KLR können Unternehmen zukünftige Kosten und Erträge besser planen und Prognosen erstellen.

Ablauf der Kosten- und Leistungsrechnung

Die KLR besteht aus drei aufeinander aufbauenden Schritten:

1. Kostenartenrechnung

In der Kostenartenrechnung werden alle im Unternehmen anfallenden Kosten erfasst und nach ihrer Art kategorisiert. Typische Kostenarten sind:

- Materialkosten: Kosten für Rohstoffe und Betriebsstoffe.

- Personalkosten: Löhne und Gehälter der Mitarbeiter.

- Abschreibungen: Wertminderung von Anlagegütern.

- Gemeinkosten: Kosten, die nicht direkt einem Produkt zugeordnet werden können, z.B. Miete oder Strom.

Die Kostenartenrechnung bildet die Grundlage für alle weiteren Schritte der KLR.

2. Kostenstellenrechnung

In der Kostenstellenrechnung werden die erfassten Kosten den einzelnen Unternehmensbereichen (Kostenstellen) zugeordnet. Beispiele für Kostenstellen sind:

- Produktion: Hier fallen vor allem Material- und Personalkosten an.

- Verwaltung: Hier dominieren Personalkosten und Gemeinkosten.

- Vertrieb: Kosten für Marketing, Vertriebspersonal und Logistik.

Durch die Zuordnung der Kosten zu den einzelnen Kostenstellen wird deutlich, welche Bereiche des Unternehmens besonders kostenintensiv sind.

3. Kostenträgerrechnung

In der Kostenträgerrechnung werden die Kosten schließlich den einzelnen Produkten oder Dienstleistungen (Kostenträgern) zugeordnet. Dies ermöglicht es, die Rentabilität jedes Produkts zu bewerten. Einzelkosten können direkt einem Produkt zugeordnet werden, während Gemeinkosten über Umlageschlüssel verteilt werden.

Beispielrechnung

Angenommen, ein Unternehmen stellt zwei Produkte her: Produkt A und Produkt B. Die Gesamtkosten betragen:

- Materialkosten: 10.000 €

- Personalkosten: 8.000 €

- Stromkosten: 2.000 €

- Sonstige Kosten: 1.000 €

Schritt 1: Kostenartenrechnung

Die Kosten werden nach ihrer Art erfasst:

- Materialkosten: 10.000 €

- Personalkosten: 8.000 €

- Stromkosten: 2.000 €

- Sonstige Kosten: 1.000 €

Schritt 2: Kostenstellenrechnung

Die Kosten werden den Kostenstellen zugeordnet:

- Produktion: Materialkosten (10.000 €), Personalkosten (6.000 €), Stromkosten (1.600 €), Sonstige Kosten (333 €)

- Verwaltung: Personalkosten (2.000 €), Stromkosten (400 €), Sonstige Kosten (333 €)

- Vertrieb: Sonstige Kosten (333 €)

Schritt 3: Kostenträgerrechnung

Die Kosten werden den Produkten zugeordnet:

- Produkt A: Materialkosten (6.667 €), Personalkosten (5.333 €), Stromkosten (1.333 €), Sonstige Kosten (667 €)

- Produkt B: Materialkosten (3.333 €), Personalkosten (2.667 €), Stromkosten (667 €), Sonstige Kosten (333 €)

Die Gesamtkosten betragen somit:

- Produkt A: 14.000 €

- Produkt B: 7.000 €

Bei einer Produktion von 1.000 Stück Produkt A und 2.000 Stück Produkt B ergeben sich Stückkosten von:

- Produkt A: 14 € pro Stück

- Produkt B: 3,50 € pro Stück

Wenn Produkt A für 20 € und Produkt B für 6 € verkauft wird, ergibt sich eine solide Gewinnmarge.

Fazit

Die Kosten- und Leistungsrechnung ist weit mehr als nur eine bürokratische Pflichtübung. Sie liefert unverzichtbare Daten, mit denen Sie Wertschöpfungsprozesse verstehen und verbessern können. Durch die strukturierte Erfassung sämtlicher Aufwendungen und deren zielgerichtete Zuordnung schaffen Sie Transparenz und Entscheidungsgrundlagen. Unternehmen jeder Größe profitieren davon, wenn sie ihre KLR konsequent und sorgfältig durchführen.

Auch wenn die Einrichtung und Pflege zunächst Aufwand bedeutet, lohnt sich dieser Einsatz langfristig. Wiederkehrende Kostenkontrollen geben Ihnen ein Frühwarnsystem an die Hand, das auf betriebswirtschaftliche Ungleichgewichte hinweist. Zusätzlich ermöglicht die KLR, Ihre Preiskalkulationen realistisch und wettbewerbsfähig zu gestalten. Dabei hilft vor allem die klare Trennung von Einzel- und Gemeinkosten, um genau zu erkennen, wo Handlungsspielraum besteht.

Gerade in der heutigen Zeit ist es wichtig, die Wirtschaftlichkeit stets im Auge zu behalten. Mit steigenden Rohstoff- und Energiekosten sinken die Margen schnell, wenn Sie nicht rechtzeitig gegensteuern. Eine regelmäßige Aktualisierung der KLR kann Sie vor bösen Überraschungen bewahren. Wer immer erst im Nachhinein auf Jahresabschlüsse schaut, verschenkt wertvolles Potenzial.

Die verschiedenen Schritte der Kosten- und Leistungsrechnung greifen ineinander und liefern wertvolle Erkenntnisse. Von der Erfassung der Kostenarten über die Zuordnung zu den einzelnen Kostenstellen bis hin zur Kostenträgerrechnung entsteht ein ganzheitliches Bild. So können Sie gezielt an jenen Stellschrauben drehen, die das beste Kosten-Nutzen-Verhältnis versprechen. Eine eng verzahnte Zusammenarbeit von Buchhaltung, Controlling und Fachabteilungen fördert den Erfolg der KLR.

Ein weiterer Vorteil ist die bessere interne Kommunikation. Wenn Mitarbeitende wissen, wie hoch die Kosten in ihrem Verantwortungsbereich sind, wächst das Bewusstsein für Ressourcen. Daraus ergibt sich oft eine höhere Motivation, Prozesse effizienter zu gestalten oder Materialverschwendung zu reduzieren. In vielen Firmen zeigt sich schnell, dass kleine Veränderungen in der Kostenstruktur bereits große Einsparungen ermöglichen.