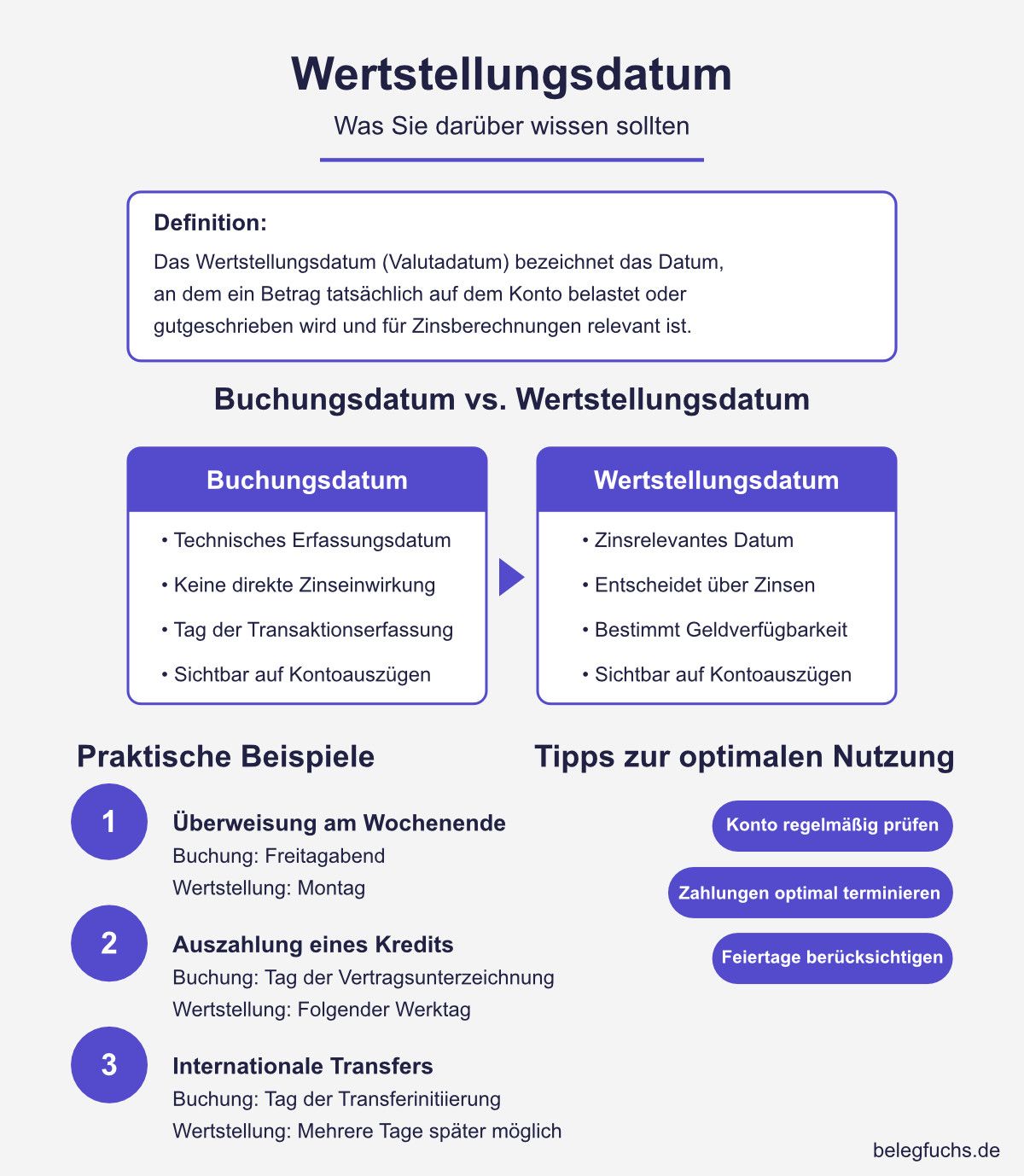

Wertstellungsdatum

Das Wertstellungsdatum, häufig auch Valutadatum genannt, bezeichnet das Datum, an dem Ihr Konto tatsächlich belastet oder gutgeschrieben wird. Es ist entscheidend, wenn es darum geht, zu welchem Zeitpunkt ein Betrag tatsächlich zur Verfügung steht oder ab wann Zinsen berechnet werden. Viele Menschen verwechseln es mit dem Buchungsdatum, doch es gibt wichtige Unterschiede zwischen beiden Daten. Ein freundlicher Hinweis Ihrer Bank, dass Ihre Zahlung gebucht wurde, bedeutet nicht zwingend, dass der Betrag bereits verzinslich oder verfügbar ist.

Gerade wenn Sie Überweisungen tätigen oder Kredite zurückzahlen, wirkt sich das Wertstellungsdatum direkt auf Ihre Zinszahlungen aus. Unternehmen und Privathaushalte profitieren gleichermaßen davon, das Wertstellungsdatum genau zu kennen und optimal zu nutzen, da es direkten Einfluss auf Liquidität und Zinserträge hat.

belegFuchs unterstützt Sie bei der Erstellung von Rechnungen, Angeboten & Mahnungen, beim Erfassen der Belege, bei der Kundenverwaltung und vieles mehr.

Was genau bedeutet Wertstellungsdatum?

Das Wertstellungsdatum gibt vor, ab welchem konkreten Datum eine Zahlung tatsächlich auf einem Konto belastet oder gutgeschrieben wird. Banken verwenden dieses Datum, um Zinsberechnungen vorzunehmen. Wenn also ein Betrag am 15. eines Monats auf Ihrem Konto wertgestellt wurde, zahlt oder erhält Ihr Konto ab diesem Datum Zinsen, völlig unabhängig vom Buchungsdatum.

In der Praxis bedeutet dies: Erhalten Sie beispielsweise eine Gehaltszahlung, die am Montag, den 3. April gebucht wird, kann das Wertstellungsdatum durchaus der Freitag davor, also der 31. März, sein. Genau dies ist für Ihre Zinsberechnung entscheidend; Sie erhalten bereits ab dem 31. März Guthabenzinsen, nicht erst ab dem 3. April. Das Wertstellungsdatum entscheidet also direkt über Ihre Einnahmen aus Zinsen oder Ihre Zinslast bei Krediten.

Unterschied zwischen Wertstellungsdatum und Buchungsdatum

Der wichtigste Unterschied zwischen dem Wertstellungsdatum und dem Buchungsdatum liegt in ihrer finanziellen Auswirkung auf Ihr Konto. Während das Buchungsdatum hauptsächlich die technische Erfassung einer Zahlung beschreibt, bestimmt das Wertstellungsdatum konkret, ab wann Ihnen das Geld verfügbar ist oder ab wann Sie verzinst werden.

Kurz gefasst:

| Merkmal | Wertstellungsdatum | Buchungsdatum |

|---|---|---|

| Definition | Zinsrelevantes Datum | Technisches Erfassungsdatum |

| Relevanz für Verbraucher | entscheidet über Zinsen, Verfügbarkeit | Keine direkte Zinseinwirkung |

| Sichtbar auf Kontoauszügen | Ja | Ja |

Stellen Sie sich folgendes Beispiel vor: Ein Unternehmen überweist eine Zahlung am 3. eines Monats. Auf Ihrem Kontoauszug steht, dass diese am gleichen Tag gebucht wurde. Tatsächlich wird Ihr Konto jedoch erst am nächsten Werktag, beispielsweise am 4., mit dem Betrag verzinst. Im Kreditfall bedeutet dies, dass Ihnen Ihre Bank eventuell noch einen Tag Zinsen berechnet, obwohl Sie bereits am 3. bezahlt haben.

Warum ist das Wertstellungsdatum relevant?

Sowohl für Privatpersonen als auch für kleine und mittelständische Unternehmen ist das Wertstellungsdatum im Zahlungsverkehr sowie in der Buchhaltung von erheblicher Bedeutung. Konkret bedeutet dies Einfluss auf:

- Liquiditätsplanung

- Zinszahlungen und Zinserträge

- Ermittlung genauer Konto- und Finanzstände

Für Unternehmen ist das exakte Wertstellungsdatum essenziell, da sie dadurch eine noch genauere Liquiditätsplanung durchführen können. Ebenso ist es für Privatpersonen relevant, etwa wenn sie ihr Erspartes so lange wie möglich verzinslich anlegen wollen oder Kreditzinsen minimieren möchten.

Ein anderes Beispiel: Sie begleichen Ihre Kreditkartenrechnung per Überweisung. Der Betrag wird am Freitag gebucht, die Wertstellung jedoch erfolgt erst am Montag. Dadurch entstehen Ihnen drei zusätzliche Tage, an denen Sie Kreditkartenzinsen zahlen, obwohl Sie längst bezahlt haben.

Praktische Beispiele für das Wertstellungsdatum

Um Ihnen die Bedeutung des Wertstellungsdatums anschaulich zu verdeutlichen, hier weitere praktische und alltägliche Beispiele:

Beispiel 1: Überweisungen innerhalb Deutschlands

Sie überweisen eine Rechnung am Freitagabend. Gebucht wird die Überweisung zwar bereits am Freitag, doch das Wertstellungsdatum ist meistens der darauffolgende Montag, da Samstag und Sonntag keine Bankarbeitstage sind. Erst von Montag an werden Ihnen Zinsen für diesen Betrag belastet.

Beispiel 2: Auszahlung eines Kredits

Ein Bankkredit wird Ihnen am Mittwoch angeboten, Sie unterschreiben den Vertrag. Der Kreditbetrag wird noch am selben Tag gebucht. Das Wertstellungsdatum kann jedoch erst am folgenden Werktag liegen. Zinsen fallen deshalb erst ab diesem Wertstellungsdatum an.

Beispiel 3: Internationale Transfers

Sie senden Geld ins Ausland. Hier können verschiedene Banken involviert sein, gegebenenfalls entstehen Zwischenbanktage. Bestimmt ist die Wertstellung beim Empfänger oft erst einige Tage nach dem eigentlichen Gang Ihrer Zahlung in Auftrag. Auch hier spielen internationale Feiertage oder Regelungen der involvierten Banken erheblich mit hinein.

Tipps zur Nutzung des Wertstellungsdatums

Um das Wertstellungsdatum in Ihrem Interesse gut zu nutzen, beachten Sie folgende einfache und praktische Hinweise:

- Überprüfen Sie regelmäßig Ihr Konto: Achten Sie beim Prüfen Ihrer Kontoauszüge gezielt auch auf das Wertstellungsdatum, nicht nur auf das Buchungsdatum.

- Zahlungen optimal terminieren: Gestalten Sie Ihre Zahlungsabwicklungen so, dass Sie Zahlungen kurz vor Wochenenden oder Feiertagen vermeiden. Bei Krediten erspart Ihnen dies möglicherweise unnötige Zinskosten.

- Berücksichtigen Sie Feiertage und Wochenenden: Besonders bei wichtigen oder dringenden Zahlungen, etwa bei der Rückzahlung von Krediten oder der Leistung von Vorauszahlungen, sollten Sie stets Feiertage und Wochenenden berücksichtigen. Das garantiert, dass Ihr Betrag rechtzeitig wertgestellt wird.

- Nutzen Sie das Datum für Ihre Geldanlage: Wenn Sie Geld anlegen wollen, überweisen Sie den Betrag möglichst frühzeitig am Tage, damit er schon am selben Tag bei der empfangenden Bank wertgestellt wird. Dies verbessert Ihre Zinserträge nachhaltig.

Zusammenfassung und Fazit zum Thema Wertstellungsdatum

Abschließend lässt sich sagen, dass das korrekte Verständnis des Wertstellungsdatums Ihnen vielfältige Vorteile bei der eigenen Finanzplanung bietet. Das Wertstellungsdatum darf nicht mit dem reinen Buchungsdatum verwechselt werden; es entscheidet darüber, ab welchem Zeitpunkt eine Zahlung gültig ist, wann sie verzinst wird und wann ein bestimmter Betrag zur Verfügung steht.

Achten Sie deshalb sehr genau bei Zahlungen und Gutschriften auf das jeweils angegebene Wertstellungsdatum, damit Ihnen durch Zeitverschiebungen keine vermeidbaren Nachteile wie unbegründete Zinsbelastungen entstehen. Durch Berücksichtigung und gezielte Nutzung dieses Datums können Privathaushalte und kleine oder mittelständische Unternehmen effektiv Kosten sparen oder Zinserträge erhöhen.