Kurzfristige und langfristige Preisuntergrenze

Die kurzfristige Preisuntergrenze bezeichnet den niedrigsten Preis, zu dem ein Unternehmen ein Produkt oder eine Dienstleistung kurzfristig anbieten kann, ohne dabei unmittelbare Verluste zu erleiden. Sie entspricht den variablen Kosten, die anfallen, um eine einzelne Einheit des Produktes herzustellen. Fixe Kosten wie Miete und Gehälter, die unabhängig von der produzierten Menge entstehen, sind hier nicht berücksichtigt. Das bedeutet, dass das Unternehmen bei diesem Preis zwar keine direkten Verluste pro Stück macht, aber dennoch keine Deckung der Fixkosten oder gar Gewinn erzielt.

Die langfristige Preisuntergrenze hingegen berücksichtigt zusätzlich zur Deckung der variablen Kosten auch die vollständige Deckung der fixen Kosten. Somit beschreibt sie den Preis, den das Unternehmen langfristig verlangen muss, um wirtschaftlich zu überleben und Gewinne erzielen zu können. Unterschreiten Unternehmen langfristig diese Grenze, kommt es letztlich zu Verlusten, die zur Insolvenz führen können. Daher muss der Preis mindestens den gesamten Stückkosten entsprechen, um die nachhaltige Existenzsicherung des Unternehmens zu gewährleisten.

belegFuchs unterstützt Sie bei der Erstellung von Rechnungen, Angeboten & Mahnungen, beim Erfassen der Belege, bei der Kundenverwaltung und vieles mehr.

Definitionen im Überblick

Kurzfristige Preisuntergrenze

Die kurzfristige Preisuntergrenze wird definiert als der geringste Preis, zu dem eine Unternehmung ihr Produkt kurzfristig absetzen kann, ohne unmittelbare Verluste durch die Produktion der zusätzlichen Einheit zu verursachen. Sie entspricht genau den variablen Stückkosten. Als variable Kosten bezeichnet man jene Kosten, die direkt proportional zur Ausbringungsmenge schwanken, wie beispielsweise Rohmaterialien oder direkte Arbeitsstunden.

So könnte ein Unternehmen beispielsweise vorübergehend unter kostendeckenden Bedingungen verkaufen, um Lagerkosten zu vermeiden oder um Marktanteile kurzfristig zu sichern. Langfristig betrachtet führt die Unterschreitung der fixen Kostenanteile allerdings zwangsläufig zu Verlusten.

Langfristige Preisuntergrenze

Die langfristige Preisuntergrenze hingegen beschreibt den minimal notwendigen Verkaufspreis, mit dem alle variablen und fixen Kosten langfristig gedeckt werden. Sie entspricht genau den Gesamtkosten pro Stück. Fixe Kosten, wie Miet-, Energie- und Personalkosten, fallen unabhängig von der Produktionsmenge an und müssen auf langfristige Sicht ebenfalls vollständig gedeckt sein, um nachhaltig Rentabilität zu erzielen.

Unterschreitet das Unternehmen dauerhaft diese langfristige Preisuntergrenze, geraten Unternehmen in finanzielle Schwierigkeiten bis hin zur Zahlungsunfähigkeit. Langfristig können Unternehmen somit nicht unterhalb ihrer langfristigen Preisuntergrenze wirtschaftlich existieren.

Vergleich der beiden Preisuntergrenzen

| Merkmal | Kurzfristige Preisuntergrenze | Langfristige Preisuntergrenze |

|---|---|---|

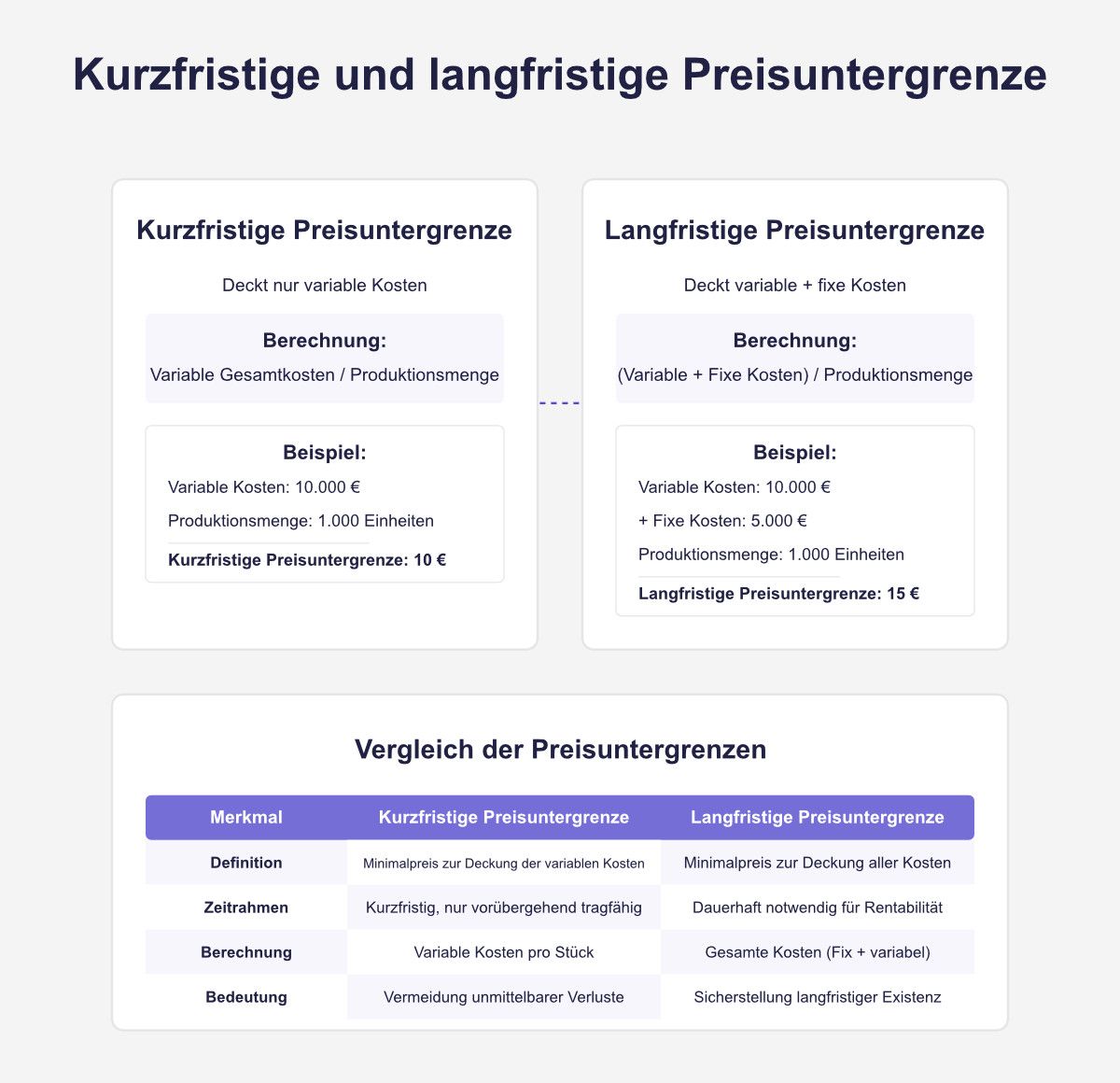

| Definition | Minimalpreis zur Deckung der variablen Kosten | Minimalpreis zur Deckung aller Kosten |

| Zeitrahmen | Kurzfristig, nur vorübergehend tragfähig | Dauerhaft notwendig und entscheidend für Rentabilität |

| Berechnung | Variable Kosten pro Stück | Gesamte Kosten (Fixkosten + variable Kosten) |

| Bedeutung | Vermeidung von unmittelbaren Verlusten | Sicherstellung langfristiger Existenz und Rentabilität |

Berechnung der Preisuntergrenzen im Detail

Berechnung kurzfristige Preisuntergrenze

Die kurzfristige Preisuntergrenze lässt sich durch eine einfache Formel ermitteln:

Kurzfristige Preisuntergrenze = Variable Gesamtkosten / Produktionsmenge

Variable Gesamtkosten beinhalten dabei Mietkosten für Maschinen pro Stunde Nutzung, Materialkosten, direkt zurechenbare Löhne und weitere positionsabhängige Kosten, die direkt der Menge zurechenbar sind. Fixkosten werden in dieser Berechnung nicht betrachtet, da sie kurzfristig unabhängig von der Produktionsmenge entstehen.

Beispiel:

Ein Unternehmen produziert 1.000 Einheiten eines Produkts. Variable Kosten betragen insgesamt 10.000 Euro. Die kurzfristige Preisuntergrenze läge entsprechend bei 10.000 Euro geteilt durch 1.000 Einheiten, also bei 10 Euro pro Einheit.

Berechnung langfristige Preisuntergrenze

Die langfristige Preisuntergrenze wird durch Einbezug sämtlicher Kostenfaktoren errechnet, sowohl der variablen als auch der fixen Kosten. Die Formel lautet:

Langfristige Preisuntergrenze = (Variable Gesamtkosten + Fixe Gesamtkosten) / Produktionsmenge

Fixe Kosten umfassen Mietausgaben, Versicherungen, Abschreibungen und Personalkosten, die unabhängig von der produzierten Menge entstehen, und müssen langfristig ebenfalls gedeckt sein.

Beispiel:

Neben den variablen Kosten von 10.000 Euro fallen zusätzlich Fixkosten von 5.000 Euro bei der Produktion von ebenfalls 1.000 Produkten an. Die langfristige Preisuntergrenze beträgt dementsprechend insgesamt 15.000 Euro geteilt durch 1.000 Einheiten, also 15 Euro pro Einheit.

Anwendungsbeispiele praxisnah erläutert

Kurzfristige Preisuntergrenze in der Praxis

Oft wenden Unternehmen die kurzfristige Preisuntergrenze in Ausnahmesituationen an, beispielsweise bei kurzfristiger Überproduktion oder bei Bedarf, die Liquidität zu sichern. Angenommen, ein Hersteller produziert saisonal Winterprodukte. Da am Ende der Wintersaison Lagerbestände durch Lagerkosten belastet würden, verkauft das Unternehmen seine restlichen Bestände kurzfristig zu Preisen, die bis zur kurzfristigen Preisuntergrenze gehen können. Dadurch vermeidet das Unternehmen zusätzliche Lagerkosten, auch wenn dabei die Fixkosten nicht vollständig gedeckt sind.

Auch bei Nachfrageeinbrüchen können kurzfristige Preissenkungen auf die Untergrenze geeignet sein, um kurzfristig Marktanteile zu sichern oder Umsätze zu stabilisieren. Langfristig jedoch ist dies nicht tragfähig.

Langfristige Preisuntergrenze im unternehmerischen Alltag

Die langfristige Preisuntergrenze ist vor allem in der kontinuierlichen Preisbildung und strategischen Unternehmensplanung von Bedeutung. Beispielsweise bei Investitionen in neue Produktionsanlagen müssen langfristig Preisentscheidungen getroffen werden, die das wirtschaftliche Fortbestehen dauerhaft sichern.

Ein Maschinenhersteller, der langfristig am Markt bestehen möchte, kalkuliert seinen Angebotspreis so, dass neben Rohstoffen, Arbeitskosten und direkten Produktionskosten auch Gebäudemieten, Versicherungen und Abschreibungen gedeckt sind. Ein dauerhaftes Unterschreiten dieser langfristigen Grenze führt zwangsläufig zu Verlusten und gefährdet langfristig das Unternehmen. Daher orientieren sich kluge Unternehmer konsequent an der langfristigen Preisuntergrenze, um Sicherheit und Rentabilität zu garantieren.

Zusammenfassung und Bedeutung beider Preisuntergrenzen

Während die kurzfristige Preisuntergrenze dazu dient, unmittelbar Liquidität zu sichern und kurzfristige Verluste zu vermeiden, ist die langfristige Preisuntergrenze entscheidend für die nachhaltige Existenzsicherung eines Unternehmens. Der entscheidende Unterschied zwischen diesen Preisuntergrenzen liegt in der Berücksichtigung der fixen Kosten, die nur in der langfristigen Betrachtung miteinbezogen werden.

Unternehmen, die langfristig erfolgreich sein möchten, müssen ihre Preisgestaltung so ansetzen, dass sie mindestens ihre langfristige Preisuntergrenze erreichen. Kurzfristig kann dagegen aus spezieller Situation taktisch die kurzfristige Untergrenze relevant sein. Doch nur eine nachhaltige Ausrichtung der Preisgestaltung entsprechend der langfristigen Preisuntergrenze führt langfristig zu ökonomischem Erfolg und unternehmerischer Stabilität. Unternehmen, die dies beachten, schaffen beste Voraussetzungen für langfristigen wirtschaftlichen Erfolg und Wettbewerbsfähigkeit.