Eigenkapitalrentabilität

Die Eigenkapitalrentabilität ist eine wichtige betriebswirtschaftliche Kennzahl, die den erzielten Gewinn im Verhältnis zum eingesetzten Eigenkapital eines Unternehmens misst. Konkret bedeutet dies, dass diese Kenngröße zeigt, wie effektiv ein Unternehmen das Kapital nutzt, das ihm von seinen Eigentümern zur Verfügung gestellt wurde. Dabei wird die Rentabilität des Kapitaleinsatzes generell als Prozentsatz angegeben und verdeutlicht damit anschaulich, wie rentabel eine Investition des eigenen Kapitals ist.

Die Berechnung der Eigenkapitalrentabilität erfolgt anhand des Jahresüberschusses und des Eigenkapitals, das in der Bilanz ausgewiesen ist. Vereinfacht ausgedrückt misst die Eigenkapitalrentabilität, wie gut ein Unternehmen aus jedem investierten Euro des Eigenkapitals Gewinne erwirtschaftet. Eine hohe Rentabilität zeigt an, dass das Unternehmen mit dem eingesetzten Kapital wirtschaftlich erfolgreich gearbeitet hat. Hingegen weist eine niedrige Rentabilität darauf hin, dass die Nutzung des zur Verfügung gestellten Eigenkapitals optimiert werden könnte.

belegFuchs unterstützt Sie bei der Erstellung von Rechnungen, Angeboten & Mahnungen, beim Erfassen der Belege, bei der Kundenverwaltung und vieles mehr.

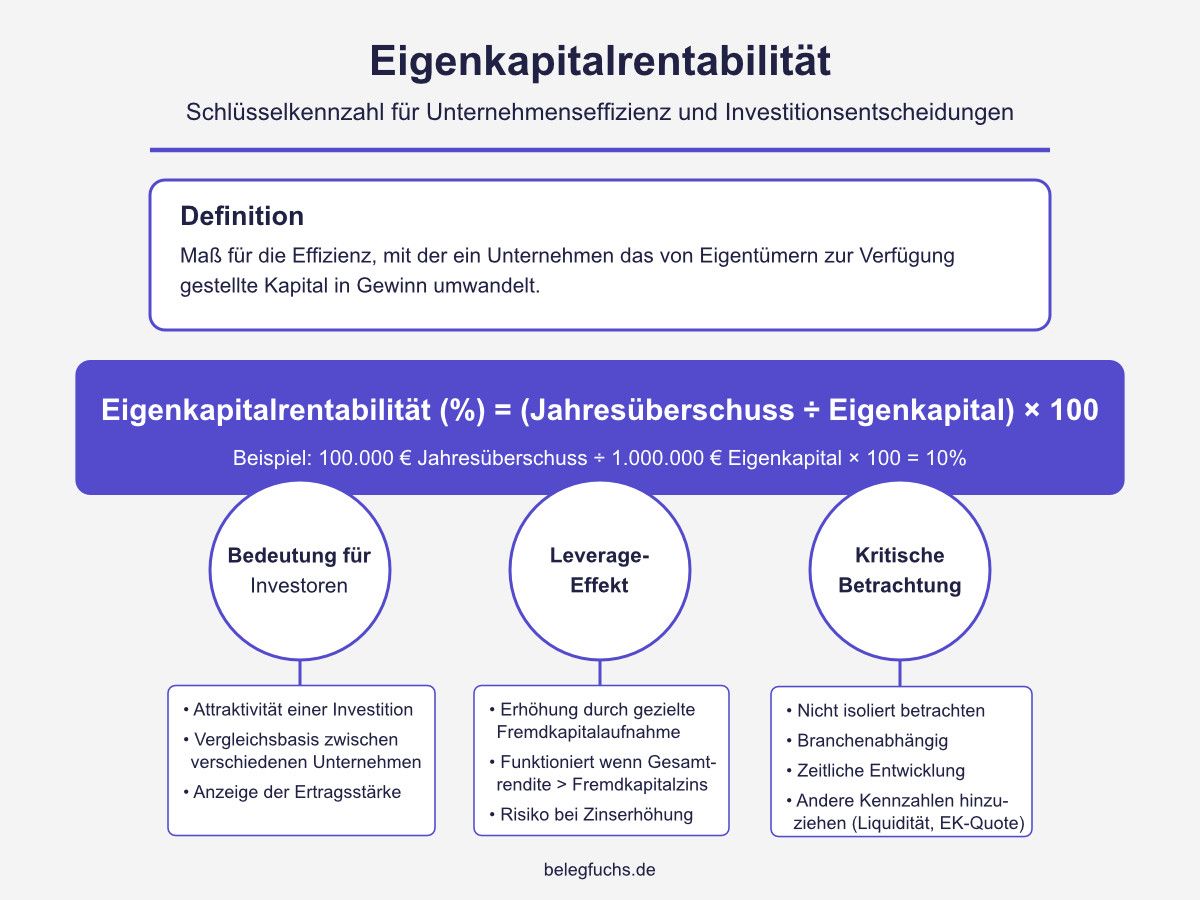

Definition der Eigenkapitalrentabilität

Die Eigenkapitalrentabilität, oft auch Eigenkapitalrendite genannt, dient als wichtiger Indikator für die Effizienz eines Unternehmens. Sie setzt in direktem Zusammenhang den erwirtschafteten Gewinn mit dem dafür verwendeten Eigenkapital des Unternehmens. Mathematisch betrachtet ergibt sich diese Kennzahl durch die Formel: Eigenkapitalrentabilität = (Jahresüberschuss / Eigenkapital) x 100. Dabei wird der Jahresüberschuss aus der Gewinn- und Verlustrechnung gewonnen, das Eigenkapital stammt aus der Bilanz des Unternehmens.

Eine Eigenkapitalrentabilität von beispielsweise 10 % besagt, dass das Unternehmen pro eingesetzten 100 Euro Eigenkapital 10 Euro Gewinn generiert hat. Diese Prozentzahl dient insbesondere Investoren als wichtige Orientierungshilfe bei ihren Anlageentscheidungen. Je höher die Rentabilität, desto attraktiver kann das Unternehmen als Anlageobjekt wirken. Allerdings gilt es hierbei, auch weitere Unternehmensfaktoren hinsichtlich Risiko und Stabilität zu betrachten, um eine fundierte Investitionsentscheidung zu treffen.

Bedeutung der Eigenkapitalrentabilität

Für Investoren und Anteilseigner gehört die Eigenkapitalrentabilität zu den prägnantesten Kennzahlen bei der Beurteilung der Attraktivität einer Investition. Sie zeigt auf den ersten Blick, wie effektiv und gewinnbringend ein Unternehmen arbeitet. Vergleicht man verschiedene Unternehmen miteinander, liefert diese Kennzahl eine hervorragende Diskussionsgrundlage, um Investitionsentscheidungen auf einer rationalen Basis treffen zu können.

Im Vergleich zu anderen Renditeformen, wie etwa langfristigen Kapitalmarktinvestments, bietet die Eigenkapitalrentabilität eine unmittelbare Aussage über die Ertragsstärke eines Unternehmens. Während langfristige Kapitalmarktanlagen oft marktbezogenen Schwankungen unterliegen, ist die Eigenkapitalrendite unternehmensspezifisch und gibt direkte Hinweise auf operative Stärken und Schwächen. In diesem Kontext spielt auch der sogenannte Leverage-Effekt eine bedeutende Rolle, der beschreibt, wie eine gezielte Fremdkapitalaufnahme die Eigenkapitalrentabilität erhöhen kann.

Berechnung der Eigenkapitalrentabilität

Die Berechnung der Eigenkapitalrentabilität erfolgt mit der folgenden Formel:

Eigenkapitalrentabilität (%) = (Jahresüberschuss / Eigenkapital) x 100

Dabei befindet sich der Jahresüberschuss in der Gewinn- und Verlustrechnung und das Eigenkapital in der Bilanz des Unternehmens am Ende des jeweiligen Geschäftsjahres. Beispielsweise weist ein Unternehmen, das einen Gewinn (Jahresüberschuss) von 100.000 Euro und ein Eigenkapital von 1.000.000 Euro verzeichnet, eine Eigenkapitalrentabilität von 10 % auf.

Sonderfälle wie Einzelunternehmen oder Personengesellschaften können die Berechnung erschweren. So wird beim Einzelunternehmen häufig vom Jahresüberschuss ein kalkulatorischer Unternehmerlohn abgezogen. Wenn dieser beispielsweise 60.000 Euro beträgt, wäre beim oben genannten Beispiel die korrigierte Eigenkapitalrentabilität nur noch 4 % ((100.000 Euro - 60.000 Euro) / 1.000.000 Euro x 100). Somit ist es wichtig, bei der Interpretation die rechtliche Struktur zu berücksichtigen.

Interpretation der Eigenkapitalrentabilität

Eine hohe Eigenkapitalrentabilität deutet meist darauf hin, dass ein Unternehmen effizient finanziert ist und in der Lage ist, das investierte Eigenkapital ertragreich einzusetzen. Allerdings könnte eine besonders hohe Rentabilitätskennzahl auch auf starke Fremdkapitalfinanzierung und somit auf eine hohe Verschuldung hindeuten. Für Investoren gilt es daher stets abzuwägen, ob die hohe Rentabilität gerechtfertigt und langfristig tragfähig ist oder ob das Unternehmen zu stark gehebelt agiert.

Eine niedrige Rentabilität bedeutet hingegen, dass das Unternehmen mit dem eingesetzten Eigenkapital weniger profitabel umgeht oder möglicherweise über zu viel Eigenkapital verfügt. Gerade in Branchen, in denen wenig Fremdkapital aufgenommen wird, etwa stabilen, krisensicheren Industrien, findet man häufig niedrigere Renditen. Dementsprechend bietet es sich in diesem Fall an, die Eigenkapitalrentabilität immer in Verbindung zur jeweiligen Branche und deren Durchschnittswerte zu sehen. Dies gewährleistet eine realistische und fundierte Bewertung.

Leverage-Effekt

Der Leverage-Effekt beschreibt die Möglichkeit, durch Aufnahme von zusätzlichem Fremdkapital die Eigenkapitalrentabilität gezielt zu beeinflussen. Voraussetzung ist, dass die Gesamtrendite über dem Fremdkapitalzins liegt. In diesem Fall wirkt Fremdkapitalaufnahme verstärkend auf die Rentabilität des eingesetzten Eigenkapitals. Anders gesagt, ein Unternehmen erhöht durch Kreditaufnahme seine mögliche Rendite auf das Eigenkapital.

Dabei birgt der Leverage-Effekt jedoch auch Risiken: Sinken die Gewinne oder erhöht sich der Zins für aufgenommenes Fremdkapital, kehrt sich die Wirkung ins Gegenteil um und die Rentabilität sinkt. Das Unternehmen gerät in Schwierigkeiten, falls es die Zinsen und Tilgungszahlungen nicht mehr bedienen kann. Dementsprechend sollten Unternehmen und Investoren die Anwendung dieser Strategie immer sorgfältig abwägen.

Kritische Betrachtung der Eigenkapitalrentabilität

Trotz ihrer weitverbreiteten Nutzung zur Unternehmensbewertung sollte die Eigenkapitalrentabilität nicht isoliert und gesondert betrachtet werden. Sie deckt lediglich die Rentabilitätsdimension ab und sagt beispielsweise wenig darüber aus, wie liquide oder nachhaltig ein Unternehmen arbeitet. Gerade Eigenkapitalrentabilität, die durch einmalige Sondereffekte, Verkauf von Unternehmensanteilen oder kurzfristige Kosteneinsparungen erhöht wird, kann zu Fehlinterpretationen führen.

Weiterhin gibt es keine universelle Zielgröße für diese Kennzahl, da sie sowohl branchenweit als auch innerhalb des Wirtschaftszweiges stark variieren kann. Daher empfiehlt es sich, Eigenkapitalrentabilität stets im Zusammenhang mit weiteren Finanzkennzahlen wie Liquidität, Eigenkapitalquote und Ausschüttungsverhalten sowie der zeitlichen Entwicklung zu betrachten.

Zusammenfassung

Die Eigenkapitalrentabilität liefert wertvolle Informationen darüber, wie profitabel und effizient das Eigenkapital im Unternehmen arbeitet. Damit ist diese Kennzahl für Investoren und Unternehmer gleichermaßen von großer Bedeutung. Gerade in Verbindung mit weiteren Kennzahlen und einer langfristigen Betrachtung entfaltet sie ihr volles Potenzial als Analyseinstrument.

Um jederzeit ein klares Bild über die Eigenkapitalrentabilität im Unternehmen zu gewinnen, bietet sich geeignete Finanzsoftware an, die die Berechnung erleichtert und kontinuierlich automatisiert. Dies schafft die Basis für bessere unternehmerische Entscheidungen, langfristigen Unternehmenserfolg sowie attraktivere Investitionsentscheidungen.