Buchungssatz

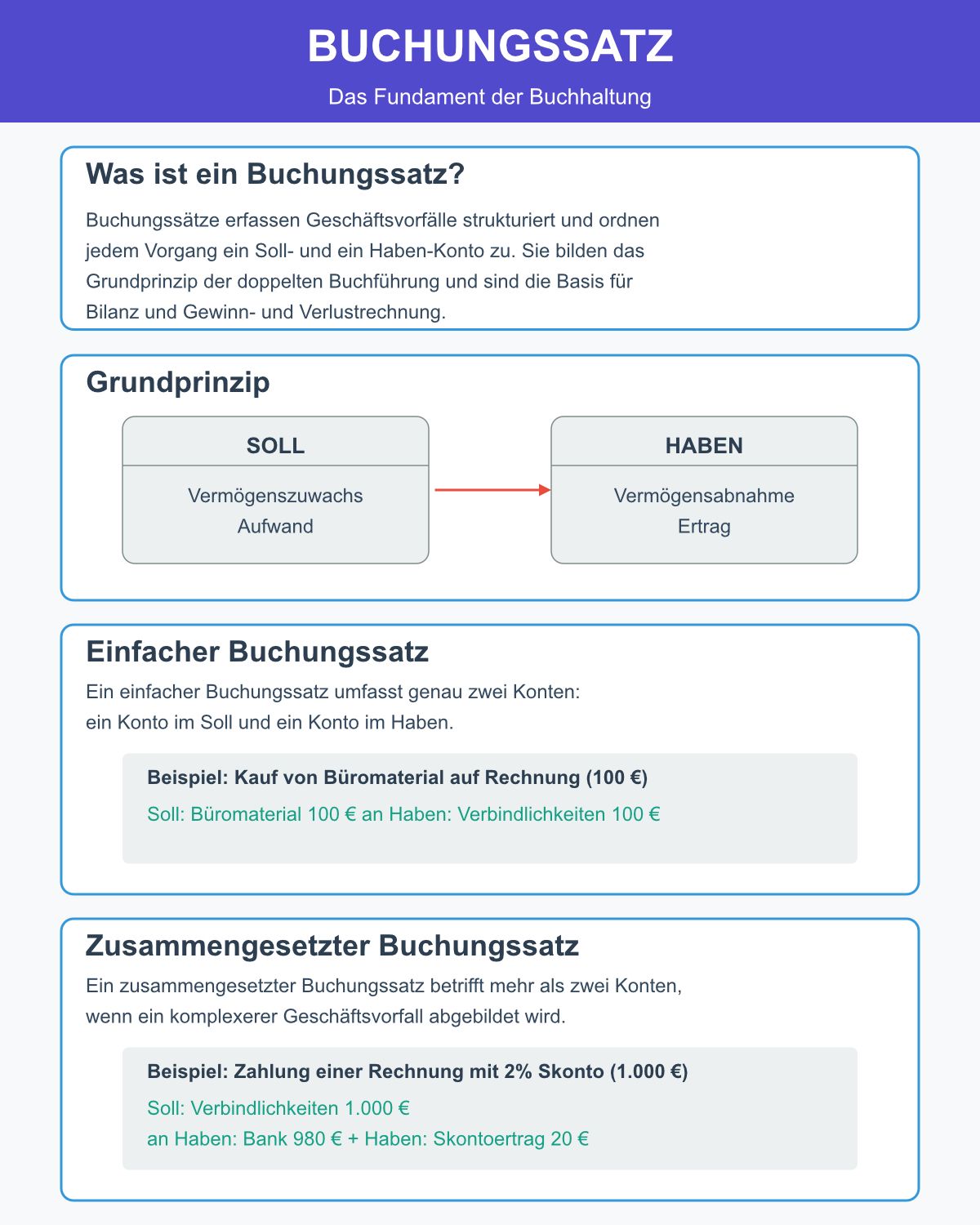

Buchungssätze sind das Fundament der Buchhaltung. Sie erfassen Geschäftsvorfälle strukturiert und ermöglichen es, Einnahmen und Ausgaben eines Unternehmens klar zu dokumentieren. Ein Buchungssatz legt fest, welches Konto im Soll und welches im Haben angesprochen wird. Dadurch wird jeder Vorgang in eine Buchungszeile übertragen, die später in der Bilanz oder Gewinn- und Verlustrechnung sichtbar wird. Ohne Buchungssätze wäre eine verlässliche Finanzübersicht kaum möglich.

Jeder Geschäftsfall wird über definierte Konten erfasst, die in einem Kontenplan oder Kontenrahmen vorgegeben sind. So stellen Sie sicher, dass alle wirtschaftlichen Ereignisse ordnungsgemäß festgehalten werden. Sobald Sie eine Rechnung bezahlen oder Geld für eine Dienstleistung erhalten, entsteht ein Buchungsvorgang, der in Form eines passenden Buchungssatzes verbucht werden muss. Das Grundprinzip folgt stets der doppelten Buchführung, bei der jede Buchung mindestens zwei Konten betrifft.

Der Aufbau eines Buchungssatzes ist klar strukturiert: Üblicherweise wird zuerst das Soll-Konto genannt, dann das Haben-Konto. In der deutschen Buchhaltung findet sich häufig die Schreibweise „Soll an Haben“, ergänzt um die jeweiligen Beträge. Dieses Prinzip beruht auf genormten Richtlinien, die in allen Buchhaltungsbereichen für Einheitlichkeit sorgen. Ob Sie einen Skonto-Buchungssatz bilden oder ein Beispiel ohne Skonto verwenden, die Grundstruktur bleibt gleich.

belegFuchs unterstützt Sie bei der Erstellung von Rechnungen, Angeboten & Mahnungen, beim Erfassen der Belege, bei der Kundenverwaltung und vieles mehr.

Es gibt verschiedene Arten von Buchungssätzen, darunter den einfachen und den zusammengesetzten Buchungssatz. Ein Buchungssatz Abschreibung wird beispielsweise genutzt, um Wertverluste von Maschinen oder Büroausstattung abzubilden. Der ARAP-Buchungssatz (aktive Rechnungsabgrenzungsposten) hingegen wird verwendet, um Geschäftsvorfälle über den Jahreswechsel hinweg periodengerecht zu verbuchen. Diese Vorgänge sind Varianten eines Buchungssatzes, die stets die Regeln der doppelten Buchführung einhalten.

Einfacher Buchungssatz

Ein einfacher Buchungssatz entsteht, wenn genau zwei Konten an einem Geschäftsfall beteiligt sind. Sie buchen ein Konto im Soll und ein anderes im Haben. Dieser Aufbau ist besonders übersichtlich und eignet sich für viele alltägliche Geschäftsvorfälle.

Beispiel: Kauf von Büromaterial auf Rechnung

Kaufen Sie Büromaterial im Wert von 100 Euro auf Rechnung, entsteht eine Verbindlichkeit gegenüber dem Lieferanten. Der Buchungssatz lautet:

Soll: Büromaterial (100 Euro) an Haben: Verbindlichkeiten (100 Euro).

In Buchhaltungsprogrammen können Sie einen kurzen Buchungstext wie „Kauf von Büromaterial auf Ziel“ hinzufügen. Das erleichtert die spätere Nachvollziehbarkeit. Durch die klare Trennung von Soll und Haben können Sie jederzeit nachvollziehen, welche Rechnungen offen sind und wie hoch Ihr Aufwand in einer bestimmten Periode war.

Ein weiteres Beispiel ist die Entnahme von Bargeld aus der Geschäftskasse. Nehmen Sie 50 Euro aus der Kasse, um Reinigungsmaterial zu kaufen, lautet der Buchungssatz:

Soll: Reinigungsmaterial (50 Euro) an Haben: Kasse (50 Euro).

Diese einfachen Buchungssätze sind ideal, um die Grundlagen der Buchhaltung zu verstehen. Sie bieten eine klare Struktur und helfen, die Logik der doppelten Buchführung zu verinnerlichen.

Zusammengesetzter Buchungssatz

Ein zusammengesetzter Buchungssatz wird notwendig, wenn mehr als zwei Konten an einem Geschäftsfall beteiligt sind. Das kann beispielsweise der Fall sein, wenn Sie eine Rechnung mit Skonto begleichen oder eine Gutschrift verbuchen.

Beispiel: Skonto-Buchungssatz

Angenommen, Sie haben eine offene Rechnung über 1000 Euro und erhalten 2 % Skonto, weil Sie schnell zahlen. Sie überweisen dann 980 Euro von Ihrem Bankkonto. Der Buchungssatz lautet:

Soll: Verbindlichkeiten (1000 Euro) an Haben: Bank (980 Euro) und Haben: Skontoertrag (20 Euro).

| Konto | Buchung |

|---|---|

| Verbindlichkeiten (Soll) | 1.000 EUR |

| Bank (Haben) | 980 EUR |

| Skontoertrag (Haben) | 20 EUR |

Ein weiteres Beispiel ist der Buchungssatz Abschreibung. Wenn Sie mehrere Anlagegüter gleichzeitig abschreiben, verteilen Sie die Abschreibungsbeträge auf unterschiedliche Aufwandskonten. Das Gegenkonto ist das Anlagekonto, das im Haben die Wertminderungen erfasst.

Der ARAP-Buchungssatz kommt zum Einsatz, wenn Sie Ausgaben über den Jahreswechsel abgrenzen. Zahlen Sie beispielsweise eine Versicherungsprämie für mehrere Monate im Voraus, wird ein Teil davon als aktiver Rechnungsabgrenzungsposten gebucht. Dieser Anteil bleibt auf dem Konto ARAP, während der tatsächliche Aufwand in der passenden Periode verbucht wird.

Fazit

Buchungssätze sind das Rückgrat einer verlässlichen Buchhaltung. Ob einfacher oder zusammengesetzter Buchungssatz, die Struktur bleibt immer dieselbe: Sie erfassen Soll- und Habenkonten in einem logischen Zusammenhang. Einfache Buchungssätze eignen sich für alltägliche Vorgänge, während zusammengesetzte Buchungssätze komplexere Geschäftsvorfälle abbilden.

Durch sorgfältige Buchungssätze schaffen Sie die Basis für gründliche Auswertungen und verlässliche Unternehmensdaten. Korrekte Zahlen sind entscheidend für ein professionelles Finanzmanagement und helfen, strategische Entscheidungen fundiert zu treffen. Wer die Regeln der Buchungssätze versteht und konsequent anwendet, behält stets den Überblick über die finanzielle Lage seines Unternehmens.